當前全球已運營的碳市場中,歐盟碳市(EU ETS)是成立時間最早、覆蓋范圍最大、流動 性最高的碳排放權(quán)交易市場,但 2021 年中國碳市的啟動或?qū)⒏淖兇烁窬帧?/span>歐洲碳市成立于 2005 年,是全球范圍內(nèi)最早一批啟動的碳交易市場。從覆蓋行業(yè)來看,多數(shù)碳市場與歐洲 碳市類似,即電力與熱力、鋼鐵、建材、煤炭、有色、化工(基化+石化)、造紙、航空 8 大高排放行業(yè)。 本@文$內(nèi).容.來.自:中`國`碳`排*放^交*易^網(wǎng) t a np ai fan g.c om

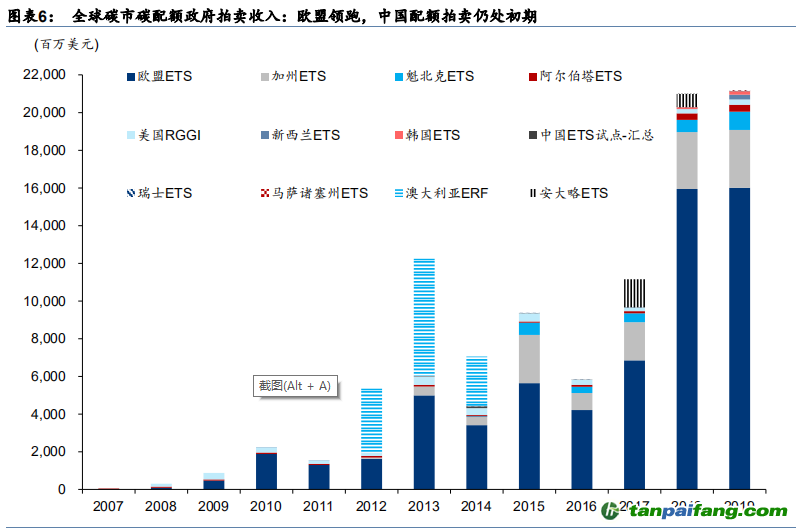

從覆蓋規(guī)模來看,2020 年歐洲碳市覆蓋的碳排放量占全球溫室氣體年排放 量的 4.11%;中國 8 大碳交易試點(北京/上海/湖北/廣東/深圳/福建/重慶/天津)合計占 2.46%, 居第 2;韓國 ETS、加州 ETS、澳大利亞 ERF 分居 3-5 位。全球碳市總計覆蓋 11%的溫室 氣體年排放量,若進一步考慮碳稅機制,全球碳市+碳稅合計覆蓋比例達 16%。2021 年中 國碳市有望正式啟動,根據(jù)世界銀行測算,中國碳市或?qū)⒏采w 6%的溫室氣體年排放量,超 越歐洲碳市成為全球排放覆蓋規(guī)模最大的碳市場,而得益于中國碳市的“解鎖”,全球碳市 +碳稅對溫室氣體的覆蓋率有望達到 23%。 從流動性來看,根據(jù) Refinitiv,2020 年全球碳市配額(現(xiàn)貨+衍生品)成交額約 2300 億歐 元(2800 億美元),其中歐洲碳市占比高達 87.9%,北美碳市場(加州 ETS、美國 RGGI 等)合計占比 11.4%,中國 8 大碳試點合計配額成交量僅 2.6 億歐元,占比低于 1%。中國 碳試點與美歐成熟市場的主要差距在于衍生品端,當前僅有上海碳試點推出碳配額標準化 衍生品(SHEAF),而在歐洲碳市,碳配額衍生品成交額高于現(xiàn)貨。

本+文內(nèi).容.來.自:中`國`碳`排*放*交*易^網(wǎng) ta np ai fan g.com

盡管 2021 年擬啟動的 中國碳市在覆蓋規(guī)模上或與歐洲碳市匹敵,但在市場深度與流動性上或仍有較大差距。從碳價格來看,全球及國內(nèi)碳價走勢體現(xiàn)兩個特點:第一,跨市場間的相關(guān)性較低,這與 碳配額價格的影響因素相關(guān),除全球流動性環(huán)境、宏觀景氣度、化石燃料大宗品價格等共 同因子外,碳市場制度也是影響碳配額價格的重要因子,且其影響程度或高于上述因素, 免費配額與實際排放之間的差額對碳價有顯著的引導作用(我們在第二部分中將詳述);第 二,國內(nèi) 8 大試點的碳價格區(qū)間較寬且價格普遍低于發(fā)達市場,或主因:1)國內(nèi)碳試點間 成交量差異較大且普遍顯著低于成熟市場,流動性風險溢價體現(xiàn)在價格中,2)2013-2020 的試點階段,各試點較多采用免費配額(而非拍賣)+祖父法(即根據(jù)納入企業(yè)的歷史排放 量定后續(xù)配額)這一高度寬松的組合,企業(yè)對于購置額外配額的需求較低,供給偏松。 本+文內(nèi).容.來.自:中`國`碳`排*放*交*易^網(wǎng) ta np ai fan g.com

本`文@內(nèi)/容/來/自:中-國^碳-排-放^*交*易^網(wǎng)-tan pai fang. com

本`文@內(nèi)/容/來/自:中-國^碳-排-放^*交*易^網(wǎng)-tan pai fang. com

??5群

??5群")