日前,國(guó)際可持續(xù)發(fā)展準(zhǔn)則理事會(huì)(ISSB)發(fā)布兩項(xiàng)關(guān)于可持續(xù)相關(guān)財(cái)務(wù)信息披露的準(zhǔn)則,即《可持續(xù)相關(guān)財(cái)務(wù)信息披露一般要求》(IFRS S1)和《氣候相關(guān)披露準(zhǔn)則》(IFRS S2),以增強(qiáng)企業(yè)信息披露的透明度,幫助投資者全面評(píng)估企業(yè)發(fā)展的機(jī)會(huì)和可持續(xù)性方面面臨的風(fēng)險(xiǎn)挑戰(zhàn)。 本+文+內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) t a np ai fan g.com

記者了解到,中國(guó)內(nèi)地、中國(guó)香港投資機(jī)構(gòu)、行業(yè)協(xié)會(huì)正緊鑼密鼓研究、探討IFRS S1和IFRS S2 對(duì)本地企業(yè)實(shí)踐的適用性。

例如,部分公募基金認(rèn)為,雖部分要求、指標(biāo)與中國(guó)的實(shí)踐有距離,但是整體來(lái)說(shuō)是準(zhǔn)則發(fā)布不失為全球可持續(xù)發(fā)展事業(yè)的重要里程碑。另有專(zhuān)業(yè)人士則認(rèn)為準(zhǔn)則需提升其包容性、科學(xué)性、通用性以推進(jìn)全球可持續(xù)發(fā)展事業(yè)前進(jìn)。 本`文@內(nèi)-容-來(lái)-自;中_國(guó)_碳排0放_(tái)交-易=網(wǎng) t an pa ifa ng . c om

內(nèi).容.來(lái).自:中`國(guó)`碳#排*放*交*易^網(wǎng) t a np ai f an g.com

本%文$內(nèi)-容-來(lái)-自;中_國(guó)_碳|排 放_(tái)交-易^網(wǎng)^t an pa i fang . c om

據(jù)了解,ISSB是由國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則基金會(huì)于2021年底發(fā)起成立,旨在促進(jìn)企業(yè)在財(cái)務(wù)報(bào)告中披露可持續(xù)發(fā)展相關(guān)信息。 本`文-內(nèi).容.來(lái).自:中`國(guó)^碳`排*放*交^易^網(wǎng) ta np ai fan g.com

準(zhǔn)則出爐受關(guān)注 本`文內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) t a npai fan g.com

兩項(xiàng)可持續(xù)信息披露準(zhǔn)則受到了極大關(guān)注。記者了解到,內(nèi)地和香港投資界、相關(guān)金融服務(wù)機(jī)構(gòu)、行業(yè)協(xié)會(huì)等正在密集學(xué)習(xí)準(zhǔn)則要求。 本文`內(nèi)-容-來(lái)-自;中_國(guó)_碳_交^易=網(wǎng) tan pa i fa ng . c om

全球投資決策支持工具和服務(wù)供應(yīng)商 MSCI亞太區(qū)ESG與氣候研究部主管王曉書(shū)對(duì)中國(guó)基金報(bào)表示,ISSB 《可持續(xù)相關(guān)財(cái)務(wù)信息披露一般要求》和《氣候相關(guān)披露》新準(zhǔn)則的發(fā)布,為全球企業(yè)的可持續(xù)信息和氣候信息的披露提供了具有一致性的基礎(chǔ)框架。這樣的國(guó)際準(zhǔn)則將促進(jìn)全球不同國(guó)家和地區(qū)在出臺(tái)相關(guān)披露政策過(guò)程中的協(xié)同性,尤其對(duì)跨國(guó)運(yùn)營(yíng)的企業(yè)和投資者可以減少監(jiān)管要求不一致帶來(lái)的披露成本增加。參考ISSB國(guó)際標(biāo)準(zhǔn)進(jìn)行信息披露,有利于新興市場(chǎng)上的企業(yè)的可持續(xù)實(shí)踐與國(guó)際接軌,獲得更多國(guó)際投資者的支持和認(rèn)可。

內(nèi).容.來(lái).自:中`國(guó)`碳#排*放*交*易^網(wǎng) t a np ai f an g.com

華夏基金對(duì)本報(bào)表示,整體而言,IFRS S1與S2的發(fā)布,回應(yīng)了全球投資機(jī)構(gòu)以及實(shí)體企業(yè)在面臨眾多可持續(xù)信息披露標(biāo)準(zhǔn)時(shí)的迷茫與困惑,體現(xiàn)出ISSB促使可持續(xù)信息披露趨于標(biāo)準(zhǔn)化、規(guī)范化的努力。

本文+內(nèi)-容-來(lái)-自;中^國(guó)_碳+排.放_(tái)交^易=網(wǎng) t a n pa ifa ng .c om

富達(dá)基金聯(lián)席投資主管聶毅翔對(duì)本報(bào)表示,長(zhǎng)期以來(lái),不同市場(chǎng)分散的可持續(xù)信息披露標(biāo)準(zhǔn)影響了全球范圍可持續(xù)信息的可比性,掣肘了企業(yè)可持續(xù)發(fā)展、投資人可持續(xù)投資的實(shí)踐,本次標(biāo)準(zhǔn)的出臺(tái)有助于促進(jìn)全球可持續(xù)信息披露標(biāo)準(zhǔn)的一致性。

內(nèi).容.來(lái).自:中`國(guó)*碳-排*放*交*易^網(wǎng) t a npai fa ng.com

香港投資基金公會(huì)行政總裁黃王慈明表示,站在國(guó)際投資者的角度,投資基金公會(huì)期待各個(gè)市場(chǎng)與ISSB的國(guó)際基準(zhǔn)保持一致以增強(qiáng)可持續(xù)性披露的可比性等。 夲呅內(nèi)傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

她坦承,期待所有市場(chǎng)、國(guó)家一開(kāi)始就全面擁抱準(zhǔn)則是不現(xiàn)實(shí)的。她認(rèn)為或可采取“不遵循需解釋”的原則。市場(chǎng)主體需要明白除非有明確的、正當(dāng)?shù)睦碛桑麄冃枰裱@一準(zhǔn)則。若不遵循,市場(chǎng)主體需要解釋?zhuān)壕嚯x遵循要求目前他們存在的差距以及改進(jìn)的做法。因?yàn)檎f(shuō)到底,準(zhǔn)則的核心要義是“透明和可追責(zé)”。 本*文`內(nèi)/容/來(lái)/自:中-國(guó)-碳^排-放“交|易^網(wǎng)-tan pai fang . c o m

她認(rèn)為ISSB的可持續(xù)性信息披露準(zhǔn)則有望成為國(guó)際基準(zhǔn),這些披露標(biāo)準(zhǔn)可增進(jìn)對(duì)金融市場(chǎng)或投資者有重大影響的氣候相關(guān)信息披露的透明性、可得性和可比性。

本+文`內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放-網(wǎng)-tan pai fang . com

據(jù)她了解,目前,機(jī)構(gòu)投資者支持其中的關(guān)鍵原則,例如治理和獎(jiǎng)懲掛鉤的相關(guān)披露;戰(zhàn)略相關(guān)披露:企業(yè)的轉(zhuǎn)型計(jì)劃和氣候相關(guān)目標(biāo)等相關(guān)披露有助于投資者評(píng)估企業(yè)的韌性和轉(zhuǎn)型計(jì)劃的可信度;風(fēng)險(xiǎn)管理相關(guān)披露:有助于金融機(jī)構(gòu)更好地了解企業(yè)內(nèi)部風(fēng)險(xiǎn)管理流程的穩(wěn)健性;氣候評(píng)估體系披露:有助于金融機(jī)構(gòu)了解企業(yè)面臨可對(duì)其產(chǎn)生重大財(cái)務(wù)影響的氣候風(fēng)險(xiǎn)。

財(cái)政部原副部長(zhǎng)朱光耀在7月3日出席活動(dòng)時(shí)則表示,準(zhǔn)則出爐對(duì)國(guó)際可持續(xù)發(fā)展事業(yè)具有重要意義,“來(lái)之不易”。

具體指標(biāo)適用性有待探討 本`文內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) t a npai fan g.com

積極擁抱準(zhǔn)則的同時(shí),部分機(jī)構(gòu)也指出具體指標(biāo)對(duì)中國(guó)企業(yè)的現(xiàn)階段的適用性還需討論。

例如,華夏基金表示,由于各投資機(jī)構(gòu)在ESG整合和投資上做法不盡相同,在ESG信息的使用需求上也會(huì)有所差別。例如,對(duì)于已經(jīng)設(shè)定了凈零目標(biāo)的投資機(jī)構(gòu)而言,IFRS S2中對(duì)于溫室氣體排放的要求較高,能充分滿足投資機(jī)構(gòu)來(lái)測(cè)算其范圍三的排放數(shù)據(jù),也為其制定減碳目標(biāo)和路徑提供了基礎(chǔ)。

內(nèi)/容/來(lái)/自:中-國(guó)/碳-排*放^交%易#網(wǎng)-tan p a i fang . com

但其中,ISSB對(duì)溫室氣體核算組織邊界的要求較高,企業(yè)還需單獨(dú)披露聯(lián)營(yíng)、合營(yíng)企業(yè)等的溫室氣體排放,這些較為嚴(yán)格的披露要求或?qū)槠髽I(yè)帶來(lái)較高的披露成本,同時(shí)這部分信息對(duì)于部分投資機(jī)構(gòu)來(lái)說(shuō)優(yōu)先級(jí)不高。

從指標(biāo)上來(lái)說(shuō),目前較為明晰的是氣候方面的指標(biāo)要求。例如范圍一、二、三的溫室氣體排放,不僅需要涵蓋上市公司主體,還需要包含聯(lián)營(yíng)和合營(yíng)企業(yè)等。同時(shí)還需要使用氣候情景分析評(píng)估企業(yè)氣候適應(yīng)性。

此外,對(duì)于其他環(huán)境、社會(huì)和公司治理的指標(biāo),目前ISSB仍推薦SASB作為參照標(biāo)準(zhǔn),SASB植根于歐美的經(jīng)濟(jì)和產(chǎn)業(yè)發(fā)展,有較多指標(biāo)天然不適用于中國(guó)國(guó)情,這也將是中國(guó)機(jī)構(gòu)在應(yīng)用過(guò)程中的困惑之處。

總體來(lái)說(shuō),以上的要求對(duì)當(dāng)前大多數(shù)中國(guó)企業(yè)的披露實(shí)踐均帶來(lái)了較大挑戰(zhàn),需要較為長(zhǎng)期的能力建設(shè)和實(shí)踐。

聶毅翔表示,無(wú)論是IFRS S1還是IFRS S2設(shè)置的披露標(biāo)準(zhǔn)中,其中“治理”方面的披露要求對(duì)于發(fā)達(dá)市場(chǎng)的中小企業(yè)、發(fā)展中國(guó)家的大部分企業(yè)(包括很多中國(guó)機(jī)構(gòu))來(lái)說(shuō)都相對(duì)容易滿足和披露,但是部分在“策略”、“風(fēng)險(xiǎn)管理”、“指標(biāo)和目標(biāo)”方面的要求,尤其是定量的、或和產(chǎn)業(yè)鏈上下游相關(guān)信息披露難度相對(duì)較高。

內(nèi)/容/來(lái)/自:中-國(guó)/碳-排*放^交%易#網(wǎng)-tan p a i fang . com

雖然IFRS的披露框架會(huì)逐漸促進(jìn)可持續(xù)信息披露標(biāo)準(zhǔn)的融合,但在中短期內(nèi),ESG數(shù)據(jù)可能仍然是全球公司和投資者面臨的挑戰(zhàn),對(duì)新興市場(chǎng)尤為如此。如溫室氣體排放的數(shù)據(jù),沒(méi)有基礎(chǔ)數(shù)據(jù)支撐的公司很難設(shè)立量化的減排目標(biāo),不同行業(yè)、類(lèi)型的公司進(jìn)行循序漸進(jìn)的披露可能是更可行的方案。

本*文`內(nèi)/容/來(lái)/自:中-國(guó)-碳^排-放“交|易^網(wǎng)-tan pai fang . c o m

除了基礎(chǔ)數(shù)據(jù)可得性的限制,IFRS S2要求的情景分析,需要專(zhuān)業(yè)的知識(shí)、工具和技能,目前國(guó)內(nèi)除在銀行業(yè)的應(yīng)用相對(duì)較廣,而在其他行業(yè)尚未推廣,對(duì)其他公司來(lái)講極具挑戰(zhàn)性。

聶毅翔表示,諸如以上兩類(lèi)的挑戰(zhàn),會(huì)對(duì)部分公司短期內(nèi)進(jìn)行符合IFRS S1和IFRS S2設(shè)置的披露標(biāo)準(zhǔn)的可持續(xù)披露產(chǎn)生較大影響。鑒于上述挑戰(zhàn),建議不同司法管轄區(qū)的監(jiān)管機(jī)構(gòu)考慮采取分階段的方法,考慮當(dāng)?shù)氐慕?jīng)濟(jì)情況及國(guó)情,逐步增強(qiáng)可持續(xù)和氣候信息披露。

本+文`內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) t a np ai fan g.com

國(guó)際化或成為推動(dòng)力 內(nèi)/容/來(lái)/自:中-國(guó)/碳-排*放^交%易#網(wǎng)-tan p a i fang . com

被問(wèn)及哪些企業(yè)會(huì)率先行動(dòng),機(jī)構(gòu)認(rèn)為國(guó)際化訴求強(qiáng)烈的企業(yè)可能會(huì)率先行動(dòng)。 本+文+內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) t a np ai fan g.com

華夏基金表示,業(yè)務(wù)和股東的全球化,是推動(dòng)中國(guó)公司(尤其是上市公司)踐行可持續(xù)發(fā)展的主要?jiǎng)恿ΑS捎谌蚧\(yùn)營(yíng)的公司,或是正在拓展海外業(yè)務(wù)以及參與全球公司產(chǎn)業(yè)鏈的公司,其本身在運(yùn)營(yíng)中也需要關(guān)注相關(guān)區(qū)域市場(chǎng)的實(shí)質(zhì)性可持續(xù)議題和政策法規(guī)動(dòng)態(tài),并進(jìn)行相應(yīng)的能力建設(shè),因此這些公司可能更具擁抱國(guó)際標(biāo)準(zhǔn)的業(yè)務(wù)驅(qū)動(dòng)力與先發(fā)優(yōu)勢(shì)。 本文@內(nèi)/容/來(lái)/自:中-國(guó)-碳^排-放-交易&*網(wǎng)-tan pai fang . com

此外,港交所已刊發(fā)關(guān)于氣候信息強(qiáng)制披露的咨詢文件,預(yù)計(jì)新版氣候信息披露框架將會(huì)在2024年年初正式推行,可能會(huì)給一些在A股和H股同時(shí)上市的公司帶來(lái)較大挑戰(zhàn),相關(guān)企業(yè)或許需要更為積極地針對(duì)國(guó)際標(biāo)準(zhǔn)開(kāi)展研究。 本%文$內(nèi)-容-來(lái)-自;中_國(guó)_碳|排 放_(tái)交-易^網(wǎng)^t an pa i fang . c om

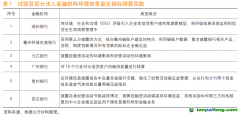

聶毅翔認(rèn)為具有以下三類(lèi)特征的公司有可能率先擁抱國(guó)際標(biāo)準(zhǔn),主要推動(dòng)力來(lái)源于監(jiān)管、投資者和客戶。 本+文+內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放(交—易^網(wǎng)-tan pai fang . com

第一類(lèi)公司是在香港上市或內(nèi)地、香港兩地上市的公司。

第二類(lèi)公司是業(yè)務(wù)國(guó)際化的公司,這類(lèi)公司和國(guó)際投資人、客戶的接觸較早,對(duì)其他市場(chǎng)的監(jiān)管、國(guó)際準(zhǔn)則的熟悉程度相對(duì)較高。已在國(guó)外運(yùn)營(yíng)多年的公司對(duì)國(guó)際準(zhǔn)則的認(rèn)可和接納相對(duì)較為容易。

第三類(lèi)公司是特定行業(yè)的公司,例如銀行。頭部銀行采納了TCFD框架,情景分析和壓力測(cè)試已經(jīng)在國(guó)內(nèi)銀行業(yè)較為廣泛使用,壓力測(cè)試已成為多個(gè)市場(chǎng)監(jiān)管部門(mén)評(píng)估金融系統(tǒng)風(fēng)險(xiǎn)、實(shí)施監(jiān)管和出臺(tái)政策的重要工具。

本@文$內(nèi).容.來(lái).自:中`國(guó)`碳`排*放^交*易^網(wǎng) t a np ai fan g.c om

不過(guò),黃王慈明則表示,對(duì)于企業(yè)來(lái)說(shuō),這不是“是非題”,而是何時(shí)開(kāi)始遵循的問(wèn)題。而且,越晚動(dòng)身可能越“吃虧”。因?yàn)閲?guó)際機(jī)構(gòu)會(huì)越來(lái)越傾向于只將錢(qián)投向那些擁抱這些準(zhǔn)則的機(jī)構(gòu)。

本+文+內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) t a np ai fan g.com

她認(rèn)為相關(guān)監(jiān)管機(jī)構(gòu)可采取一系列的舉措為企業(yè)提供“務(wù)實(shí)的”的指引。例如就下述方面提供咨詢培訓(xùn):如何對(duì)“轉(zhuǎn)型風(fēng)險(xiǎn)和機(jī)遇進(jìn)行量化表述”,如何設(shè)立和披露企業(yè)內(nèi)部的碳價(jià)格;企業(yè)如何披露目標(biāo)和進(jìn)程;如何對(duì)不同情形進(jìn)行分析。 夲呅內(nèi)傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

準(zhǔn)則的包容性、科學(xué)性、通用性是關(guān)鍵

財(cái)政部前部長(zhǎng)朱光耀則表示若ISSB 能夠妥善處理好準(zhǔn)則的包容性、科學(xué)性、通用性問(wèn)題,國(guó)際可持續(xù)披露準(zhǔn)則有望成為具有國(guó)際影響力更具普適性的標(biāo)準(zhǔn),從而在全球范圍內(nèi)得到推廣應(yīng)用,助力全球可持續(xù)發(fā)展事業(yè)的不斷向前推進(jìn)。

內(nèi).容.來(lái).自:中`國(guó)`碳#排*放*交*易^網(wǎng) t a np ai f an g.com

朱光耀表示,中國(guó)在準(zhǔn)則制定過(guò)程中提出了重要的政策建議。

首先,包括關(guān)于提升國(guó)際準(zhǔn)則的包容性。一是提升對(duì)發(fā)展中國(guó)家的包容性,國(guó)際可持續(xù)披露準(zhǔn)則與氣候相關(guān)變化的議題,應(yīng)當(dāng)符合聯(lián)合國(guó)氣候變化框架公約和巴黎協(xié)定,遵循公平共同但有區(qū)別的責(zé)任原則和各自能力原則,充分考慮不同國(guó)情,適當(dāng)降低難度,并為發(fā)展中國(guó)家提供充分的準(zhǔn)則,實(shí)施過(guò)渡期安排,提升發(fā)展中國(guó)家的可持續(xù)性。 內(nèi).容.來(lái).自:中`國(guó)*碳-排*放*交*易^網(wǎng) t a npai fa ng.com

二是提升對(duì)各國(guó)溫室氣體核算已披露標(biāo)準(zhǔn)的包容性。

三是提升對(duì)不同企業(yè)的包容性,建議參照國(guó)際會(huì)計(jì)準(zhǔn)則,理事會(huì)專(zhuān)門(mén)制定中小企業(yè)主體會(huì)計(jì)準(zhǔn)則的做法,對(duì)非公眾受托責(zé)任主體或中小規(guī)模企業(yè)制定簡(jiǎn)化的披露準(zhǔn)則。

內(nèi).容.來(lái).自:中`國(guó)`碳#排*放*交*易^網(wǎng) t a np ai f an g.com

其次,關(guān)于增強(qiáng)準(zhǔn)則體系的科學(xué)性。 內(nèi)/容/來(lái)/自:中-國(guó)/碳-排*放^交%易#網(wǎng)-tan p a i fang . com

最后,關(guān)于改進(jìn)國(guó)際準(zhǔn)則的通用性,一是完善應(yīng)循程序。二是提升標(biāo)準(zhǔn)的通用性。

三是以其他主要經(jīng)濟(jì)體標(biāo)準(zhǔn)的兼容,重點(diǎn)加強(qiáng)推動(dòng)國(guó)際可持續(xù)披露準(zhǔn)則得到美國(guó)歐盟的認(rèn)可,降低多地上市公司的披露成本,促進(jìn)實(shí)現(xiàn)可持續(xù)信息披露的全球一致可比。 本@文$內(nèi).容.來(lái).自:中`國(guó)`碳`排*放^交*易^網(wǎng) t a np ai fan g.c om

“我們也非常高興的看到在剛剛公布的這兩項(xiàng)準(zhǔn)則中,中國(guó)在討論過(guò)程中提出的政策建議很多,也已經(jīng)得到采納,有一些也正在進(jìn)行政策考慮和相關(guān)政策的協(xié)調(diào)作用”他表示。

本文@內(nèi)/容/來(lái)/自:中-國(guó)-碳^排-放-交易&*網(wǎng)-tan pai fang . com

【版權(quán)聲明】本網(wǎng)為公益類(lèi)網(wǎng)站,本網(wǎng)站刊載的所有內(nèi)容,均已署名來(lái)源和作者,僅供訪問(wèn)者個(gè)人學(xué)習(xí)、研究或欣賞之用,如有侵權(quán)請(qǐng)權(quán)利人予以告知,本站將立即做刪除處理(QQ:51999076)。

碳市場(chǎng)") ??5群

??5群碳排放交易網(wǎng)")