近日,興業研究團隊發布發達市場ESG爭議相關研究報告,報告稱發達市場對ESG的爭議可概括為兩大類:一是“產品漂綠論”,即認為立法與監管的不足導致ESG淪為品牌公關工具,企業表現良莠不齊乃至誤導消費者;二是“投資有害論”,即認為ESG(策略)對投資回報無益甚至會誤導投資、有損回報等。目前,歐洲ESG之爭主要是第一種,而美國ESG之爭主要是第二種。

報告顯示,美國是目前面臨ESG爭議最嚴重的國家之一。無論是2022年馬斯克因特斯拉ESG評級較低而炮轟標普和背后的ESG理念,還是今年1月21日美國最大石油供應商埃克森·美孚(Exxon Mobil)對ESG投資者的訴訟,都表明美國境內存在著激烈的ESG紛爭。

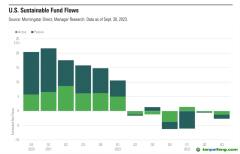

此外,除美國外的主要發達市場(歐洲、加拿大、澳新、日本)的ESG資產規模并無縮水。根據GSIA統計,2022年加拿大、日本、大洋洲、歐洲的ESG投資規模從2020年的18.2萬億美元增長到21.9萬億美元,同比增長了20%;四個市場的ESG投資規模已占資產管理總規模的37.9%。歐盟推行《可持續金融信息披露條例》(SFDR)后,歐盟的反漂綠行動曾使得2020年歐洲市場的相關資產規模從2018年的14萬億跌至12萬億,但2022年歐洲市場ESG規模已止跌回升至14萬億。這說明歐洲市場已順利渡過SFDR規則適應階段,成功控制了“漂綠”的法律和聲譽風險。

興業研究團隊認為,現有ESG方法論還遠未完善,但這不能武斷定論ESG理念存在問題,只能說方法論尚有進步空間。在本土市場ESG實踐過程中,需深刻認識到ESG是一組長期價值驅動的因素,以中國國家戰略和社會主義核心價值為抓手,守正篤實、久久為功,要避免急功近利的短期主義,從而防止ESG淪為泛政治化工具。ESG業內人士更要保持理性和反思,厘清ESG概念、摒棄主觀臆測深挖實證、扎根本土耐心探索符合我國國情和戰略目標的ESG理論體系和實踐策略,是所有本土ESG從業人員的應有之義。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。