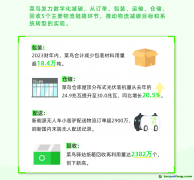

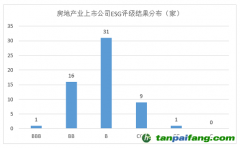

引言

投資者愈來愈意識到,僅閱讀企業年報及其財務報表不足以判斷公司的綜合實力。以往投資者可能主要依據公司的業績做出決策,現在卻愈來愈關注公司的未來發展路向。環境、社會及管治(“ESG”)匯報可反映公司的管理優勢,并使投資者對公司的長遠前景有信心。

隨著國家的“雙碳”目標(即二氧化

碳排放力爭于2030年前達到峰值,努力爭取2060年前實現

碳中和)及愈來愈多投資者參與

綠色投資,大眾對上市公司披露優質可持續及氣候相關信息的需求愈來愈高,上市公司紛紛加快在ESG方面的發展步伐,積極把握

綠色機遇。

2023年4月,香港聯合交易所有限公司(“聯交所”)就修訂ESG報告框架咨詢市場意見,當中聯交所建議將氣候相關披露由“不遵守就解釋”提升為強制性披露及引入以國際可持續發展準則理事會(“ISSB”)氣候準則為基礎的新氣候相關披露。

2023年6月,ISSB發布了《國際財務報告可持續披露準則第1號-可持續相關財務信息披露一般要求》及《國際財務報告可持續披露準則第2號-氣候相關披露》(“該準則”),該準則首次為披露氣候相關風險和機遇對公司前景的影響建立了一種通用語言,可見監管機構及國際組織不斷檢討及優化其ESG匯報框架,以確保上市公司的匯報內容反映各利益相關者的期望。第一號準則要求,企業應將ISSB準則要求披露的信息作為其通用目的財務報告的一部分。第二號準則從四個方面的核心內容出發具體規定了氣候相關風險和機遇的披露要求。該準則將于2024年1月1日或之后開始的年度報告期間內生效,并允許提前采用。

本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。