2017年3月,國家發(fā)改委發(fā)布關(guān)于暫停受理溫室氣體自愿減排交易5個(gè)事項(xiàng)備案申請(qǐng)的公告,暫停了

CCER的備案簽發(fā)工作。此后,

碳市場(chǎng)的主管部門氣候司從發(fā)改委轉(zhuǎn)隸到生態(tài)環(huán)境部,關(guān)于

CCER何時(shí)重啟的討論從未間斷。尤其在國家

碳市場(chǎng)啟動(dòng)之后,氣候司宣布納管企業(yè)不超過應(yīng)清繳

碳排放配額的5%的部分可以用CCER抵銷,按照此政策電力行業(yè)一年40+億噸排放量來算,CCER的理論需求量上限超過每年2億噸。

去年年底,CCER市場(chǎng)存量不足的問題早已在盈余企業(yè)顯現(xiàn),盈余企業(yè)惜售,缺口企業(yè)無法買到配額既成現(xiàn)實(shí)。最終結(jié)果是配額雖然市場(chǎng)存量足卻買不到。在去年

履約非常時(shí)期,主管部門一度開始挖掘可用的新CCER供給量 ---- 尋找曾經(jīng)因種種原因已經(jīng)簽發(fā)出來但未能順利到達(dá)項(xiàng)目開發(fā)商手里的量,被業(yè)內(nèi)笑談為“尋寶”。

在CCER供給如此緊張的情況下,CCER備案簽發(fā)的重新啟動(dòng)仍然艱難。路孚特認(rèn)為,難點(diǎn)在于CCER重啟涉及多部委協(xié)作。雙碳背景下的CCER,大環(huán)境和2005年清潔發(fā)展機(jī)制剛進(jìn)入中國、2012年發(fā)改委氣候司啟動(dòng)CCER時(shí)截然不同。CCER新機(jī)制是否能夠處理好與綠電、林業(yè)

碳匯等相似產(chǎn)品及其主管部門之間的關(guān)系,CCER在備案簽發(fā)前所產(chǎn)生的

專家組管理機(jī)制設(shè)計(jì)、

專家組費(fèi)用來源,一系列看似簡(jiǎn)單的問題相關(guān)。路孚特認(rèn)為這都是CCER新機(jī)制設(shè)計(jì)面臨的重大挑戰(zhàn),考驗(yàn)著生態(tài)環(huán)境部和其它部委之間的協(xié)調(diào)協(xié)調(diào)。

基于此,我們下調(diào)此前對(duì)CCER重啟的樂觀判斷:CCER最早要到今年下半年,可能才具備重新啟動(dòng)的條件。這意味著即便今年年內(nèi)CCER重啟,最新一批的現(xiàn)貨供給也要到明年才能順利簽發(fā)。基于此,至少今年年內(nèi),實(shí)際CCER市場(chǎng)供給量可以忽略不計(jì) ---- 5%可以用CCER抵銷的部分對(duì)于2022年的國家碳市場(chǎng)來說形同虛設(shè)。疊加此前路孚特預(yù)計(jì)主管部門有可能將新一年基準(zhǔn)下降7-8%來消除配額當(dāng)年盈余的狀況,那么2022年全國碳市場(chǎng)的供需態(tài)勢(shì)將較2021年有大幅度變化,惜售情況更加嚴(yán)重,以致CEA

價(jià)格的進(jìn)一步走高。這種狀況并不利于企業(yè)履約。

我們認(rèn)為兩種解決方案可以解決上述問題:

1. 設(shè)定CEA僅限當(dāng)年履約使用、過期作廢。

2. 盡快解決部門間協(xié)調(diào)問題,啟動(dòng)CCER,引入配額

拍賣制度和期貨衍生品。

方案1雖可以有效解決惜售問題,但會(huì)使得

碳配額并不具有資產(chǎn)效應(yīng),使碳市場(chǎng)變成純行政管理手段。方案2能夠讓市場(chǎng)產(chǎn)品多元化,從根本上解決目前碳市場(chǎng)產(chǎn)品單一性、供需平衡脆弱、缺口企業(yè)配額難尋的問題,但隨之而來的問題是:碳市場(chǎng)主管部門和財(cái)政主管部門、和金融主管部門之間,是否能夠達(dá)成很好的協(xié)作。

附:

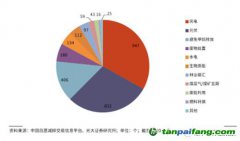

根據(jù)路孚特模型估計(jì),CCER自啟動(dòng)至2017年暫停,簽發(fā)約8000萬噸,其中

試點(diǎn)多年消化約3000萬噸,企業(yè)

碳中和消化約200萬噸,國家市場(chǎng)第一履約期消化約3300萬噸,目前市場(chǎng)余量1000余萬噸。

【版權(quán)聲明】本網(wǎng)為公益類網(wǎng)站,本網(wǎng)站刊載的所有內(nèi)容,均已署名來源和作者,僅供訪問者個(gè)人學(xué)習(xí)、研究或欣賞之用,如有侵權(quán)請(qǐng)權(quán)利人予以告知,本站將立即做刪除處理(QQ:51999076)。

") ??5群

??5群")