導讀綠氫產能放量高增已成趨勢,綠氫全面滲透下潛在消納空間高達億噸,將催生氫氣和相應設備的萬億市場規模,布局相關氫能核心裝備企業將率先受益。

投資邏輯

氫氣消納潛在上億噸量級,帶動萬億市場規模啟動。氫氣消納主要集中在化工、鋼鐵、儲能和交通四大領域,從短、中期以及理論極限值分析來看,短期已立項規劃的綠氫項目可帶動上百萬噸氫氣需求和上百億元市場空間,而在綠氫全面滲透下,潛在的消納空間高達億噸,將催生氫氣和相應設備的萬億市場規模。

綠氫放量高增趨勢已成,新增綠氫消納問題逐步凸顯。中國綠氫項目數量及政策規劃量雙高增,當前已立項產能達242萬噸、2025年各地政策規劃總量達100萬噸,將帶動電解槽的裝機高增。根據政策規劃,2025年電解槽裝機量在中性/樂觀情況下將達到19/28GW,目前招標已達GW級別,2023-2025年CAGR將達180%,放量高增已成趨勢。當前國內氫氣供需趨于平衡,化工行業氫氣產量/消耗量約3800/3540萬噸,根據統計和測算的已立項/短期/中期綠氫產能270/341/9000萬噸看,供給端將高速增長,綠氫消納問題逐步顯現。基于氫氣工業原料和能源產品的雙重屬性,以及

碳排放雙控等政策下多個行業開啟的

綠色化轉型,未來氫氣消納將集中在化工、鋼鐵、交通、電力四大行業。

化工:氫氣作為工業原料直接消納,項目升級減碳將帶動綠氫消納。傳統高碳排放工業新增產能受控,氫基綠色化工將成為產業轉型的重要突破口,綠氫需求先后受替代滲透和新增項目帶動。(1)合成氨:供需趨緊下產能有望迎來逐步恢復,制氫環節是合成氨主要碳排放來源,電解水制氫可實現零碳排放,綠氨規劃已超800萬噸,帶動百萬噸氫氣增量;(2)甲醇:考慮到煤制甲醇新項目難以獲批,綠色甲醇有望成為新增產能突破口,當前規劃量已達到450萬噸,對應約86萬噸氫氣增量;(3)煉化:高端化、綠色化發展成為新趨勢,氫煉化將成為石化工業

碳中和關鍵,《“十四五”全國清潔生產推行方案》提出石化化工行業實施綠氫煉化降碳工程,煉廠綠氫滲透率有望穩步提升。

鋼鐵:行業開啟綠色轉型,

碳稅下綠氫滲透有望提速。鋼鐵行業脫碳難度高、體量大,其碳排放量約占中國碳排放總量的15%,脫碳轉型需求迫切。電氣化難以實現完全脫碳,氫氣具備高能量密度及熱值,采用綠氫替代焦炭還原及煤摻燒綠氫供熱將成為鋼鐵領域脫碳的關鍵路徑,國內大型鋼鐵企業已開啟氫冶金

試點項目,產能規模達到740萬噸,對應將帶動約40.7萬噸氫氣需求。鋼鐵領域對氫氣成本敏感度高,

碳稅落地將驅動綠氫滲透提速。以焦炭

價格2500元/噸測算,無碳稅下,氫煉鐵與焦炭煉鐵平價時的氫氣成本為9.55元/kg,50歐元/噸碳稅下,將提升至15元/kg,此時綠氫的制取成本對應電價為0.2元/kWh,并且低于灰氫加碳稅的成本。

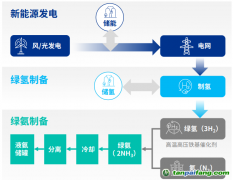

儲能:風光消納壓力提升,大規模、長周期氫儲能迎機遇。可再生能源大規模應用根本性問題在于消納,在源側實現風光消納并發展大規模長時儲能,是實現綠色大電網穩定供電的關鍵,也是綠電外送的前提。氫儲能是長周期、大規模儲能的優選項,大規模應用和時間邊際成本低,上游側耦合風光設備電解水制氫,可解決風光消納及上網問題,

新能源配儲需求推動氫儲能放量,風光氫儲一體化項目逐步落地,開工的一體化項目對應制氫產能已達28萬噸。

交通:率先打開綠氫消納第一缺口,放量確定性強。當前燃料電池重卡在補貼下可實現TCO平價,平價下綠氫應用場景加速率先突破,根據2025年各地區政策規劃,燃料電池汽車保有量達到11.8萬輛,放量具備較高確定性,將拉動綠氫在需求側的消納,預計2025年氫氣需求量達160萬噸。

投資建議

綠氫產能放量高增已成趨勢,綠氫全面滲透下潛在消納空間高達億噸,將催生氫氣和相應設備的萬億市場規模,布局相關氫能核心裝備企業將率先受益,電解槽:華電重工、昇輝科技、華光環能、億利潔能;檢測設備:科威爾。

風險提示

技術研發進度不及預期、下游氫能推廣滯后、政策和項目落地不及預期

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。