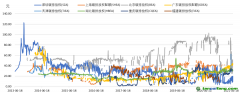

配額總量預測存在偏差的可能性很大,靈活的配額結構在一定程度上可解決配額總量難以精確確定的問題。如圖3所示,2014年度和2015年度

碳市場配額總量分別為3.24億t和2.81億t,控排企業的實際排放量分別為2.36億t和2.39億t,兩者之差分別高達0.88億t和0.42億t,反映出預測的配額總量過于寬松。但是,由于初始配額分配適度從緊,避免了配額總量偏差導致實際有效配額過度分配的情況發生。2014年度和2015年度初始配額分別為2.29億t和2.42億t,基本接近實際排放量。同時,企業新增預留配額和政府預留配額也起到調節實際有效配額的作用。2014年度,事后調節機制從企業收繳回11萬t,政府預留配額

拍賣了200萬t,實際有效配額相比實際排放多約270萬t;2015年度,事后調節機制追加配額37萬t,實際有效配額相比實際排放盈余365萬t。可見,配額總量的預測確實較為困難,但是配額分類管理機制決定了實際有效配額發放數,從而使得配額實際供給基本接近實際排放量。

多余配額自動注銷和市場調節因子機制,則可避免多余配額跨年度累積。從配額剩余情況來看,企業停產回收配額、企業新增預留剩余配額都會轉入政府預留配額,2014年和2015年政府預留剩余分別為0.89億t和0.38億t。按照規定,政府預留配額中超過

碳排放配額總量10%的部分將自動注銷,2014年度和2015年度分別自動注銷配額共計0.78億t和0.31億t。同時,2014年和2015年

履約結束后,市場留存配額分別是330萬t和650萬t,根據市場調節因子的設置,2015年和2016年的初始配額分別減少了相同數量的配額。

上述結果基本符合設計初衷,同時也說明了湖北

碳交易試點配額結構設置的優點,即通過配額分類管理來控制實際有效配額數,從而解決難以準確確定配額總量的問題。配額總量的設定與經濟增長預期密切相關,當實際經濟運

行情況與預期出現較大偏差時,可能會使配額總量出現嚴重的相對過剩或不足,對碳

價格造成沖擊。在湖北

試點的實踐中,也出現了在總量設置時預期經濟增速偏高的情況。

碳交易市場籌備階段,湖北省經濟增速保持兩位數增長,但到試點運行的2014年和2015年,經濟增速下降至9.7%和8.9%。在這種情況下,湖北試點的配額分類管理及注銷機制一方面嚴格控制初始配額,另一方面根據產能變化調整配額,使得實際有效配額數并未嚴重過剩。此外,相比歷史法而言,標桿法通過生產量和標桿值來計算配額量,也能反映經濟運行與需要的排放配額情況。2014年度,湖北碳試點中標桿法配額占配額總量的比重僅為11.73%,這也是配額總量與實際排放量相差較大的原因;2015年度,隨著標桿法配額的占比提升到44.48%,配額總量與實際排放量的差距也大幅縮小。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。

关注碳学会微信公众号

免费学习碳交易

业内大咖答疑解惑

安装易碳家APP

碳K线、工具、资讯

专业人士的必备软件