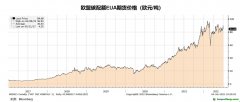

我們通過類比歐盟的碳配額期貨,展望中國的碳期貨。隨著國內碳排放市場規模擴大,風險管理工具的需求也呼之欲出,發展碳金融是必然方向。而EU ETS的發展歷程表明(見下圖),碳金融產品尤其是碳期貨的推出與否,直接決定著碳交易市場的流動性與交易規模。 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

歐洲碳排放權期貨成交與結算價 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

從政策角度看,對碳期貨產品的探索一直是我國監管機構研究與關注的重點:(1)2014年11月,證監會表示將繼續創新期貨市場的品種,推進碳交易試點工作,研究開展國內碳期貨交易的可行性;(2)2015-2016年,證監會在全國證券期貨監管工作會議中提出研究開發碳排放權期貨等新交易工具,探索運用市場化機制助力綠色環保發展;(3)2021年4月19日,廣州期貨交易所正式成立,按相關規劃、碳排放期貨是重點上市品種,其有望于2022-2023年推出。

除直接為現貨市場提供流動性外,碳期貨也具有以下重要的意義: 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

(1)推動碳排放現貨市場發展。目前海外的ETS都是由配額初始分配市場(一級市場)、現貨交易市場(二級市場)和期貨及衍生品市場共同構成,足見期貨是碳市場穩定發展不可或缺的一部。碳期貨由于采用集中競價和保證金的交易機制,能有效幫助控排企業規避碳價波動風險,降低碳交易成本。同時碳期貨開戶便捷快速,參與門檻較低,能夠吸引更多潛在客戶,擴大市場流動性。而期貨價格的敏感性又能夠為現貨提供價格參考,消除現貨價格的遲滯性,糾正現貨價格的不合理性。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

(2)推動金融監管部門和金融機構參與,強化碳交易市場功能。我國自2016年全面推進綠色金融體系構建以來,金融監管部門和金融機構對于綠色發展的重視程度明顯提升,但存在對專業化環境能源市場的碳市場多用行政手段和方式進行監管的問題。引入標準化的碳期貨,可使碳市場具有更多金融市場的特點。 本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

(3)提升我國在國際氣候治理方面的影響力。碳期貨是國際碳市場交易中占絕大多數的產品,其價格是國際碳交易領域議價權的重要依據。作為全球第一大碳市場,歐盟早于2005年4月推出了與配額(EUA)掛鉤的碳期貨產品,通過輸出碳期貨市場交易規則和監管安排,在全球碳資源爭奪戰中搶占先機。碳期貨的推出,能夠使我國在應對氣候變化的國際談判中,更具備話語權和核心競爭力。

本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

本文介紹的碳排放交易體系(ETS)實際上是碳市場的宏觀層面,微觀層面包括二級交易市場、融資服務市場和支持服務市場,而宏觀框架和微觀結構的過渡銜接部分,則是一級市場,見下圖。一級市場是創造碳排放權配額和項目減排量兩類基礎碳資產(碳信用)的市場。二級市場是碳資產現貨和碳金融衍生產品交易流轉的市場,是整個碳金融市場的樞紐,無論是場內還是場外,二級市場都可以通過匯聚市場主體、匯聚各類資產,幫助參與者發現交易對手方、發現價格,完成貨銀的交付清算,二級市場還可以通過引入各類碳金融交易產品及服務,提高市場流動性,為參與者提供對沖風險和套期保值的途徑。一級市場是二級市場的基礎,一級市場投放的碳資產種類和數量,直接決定著二級市場上現貨流轉的規模和結構。 本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

碳金融市場結構 本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

最后,參考歐洲氣候交易所碳排放權期貨合約規則,我們設想國內碳排放期貨合約的基本要素如下表。

本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

碳期貨猜想