新華財經(jīng)北京5月30日電(分析師刁倩)PCAF指南介紹了計算六種資產(chǎn)類別融資排放的方法,包括了商業(yè)貸款和非上市股權、上市股票和公司債券、項目融資、商業(yè)貸款、房地產(chǎn)貸款、汽車貸款。PCAF指南對于每個資產(chǎn)類別的方法都包含計算絕對排放量的指南。融資排放的計量方式可能因向借款人和被投資人提供的融資類型以及對資金流向的了解而異。本報告將就六種資產(chǎn)之一的上市股票和公司債券的碳排放計量方法進行詳細介紹。 本`文@內/容/來/自:中-國^碳-排-放^*交*易^網(wǎng)-tan pai fang. com

“跟隨金錢”是金融資產(chǎn)溫室氣體核算的關鍵原則。應盡可能跟蹤資金,以了解和解釋貸款和投資對氣候的影響。“收益用途”是溫室氣體協(xié)議企業(yè)價值鏈(范圍 3)會計和報告標準定義的一個術語,區(qū)分了收益用途已知和未知的投資和貸款。收益的已知用途涉及用于特定(企業(yè)或消費者)目的的投資和貸款(即金融機構知道資金用于什么活動),而未知用途的收益是指用于一般(企業(yè)或消費者)目的的投資和貸款(即金融機構并不確切知道資金用于什么活動,而這些資金用于一般目的貸款)。

目前,每種資產(chǎn)類別方法僅涵蓋金融機構在財政年度末資產(chǎn)負債表上的金融產(chǎn)品。這意味著,僅當金融機構在財政年末的資產(chǎn)負債表上有未償融資時,才會考慮循環(huán)信貸便利、過渡貸款和信用證等產(chǎn)品的融資排放。以類似的方式,短期持有和指定為持有待售的資產(chǎn)目前不包括在標準中。

本+文+內.容.來.自:中`國`碳`排*放*交*易^網(wǎng) t a np ai fan g.com

此外,PCAF標準并未就每種金融產(chǎn)品的融資排放量計算方法提供明確的指導,包括:私募股權,指投資基金、綠色債券、主權債券、證券化貸款、交易所交易基金、衍生品(例如期貨、期權、掉期)、首次公開募股(IPO) 承銷等。

內-容-來-自;中_國_碳_0排放¥交-易=網(wǎng) t an pa i fa ng . c om

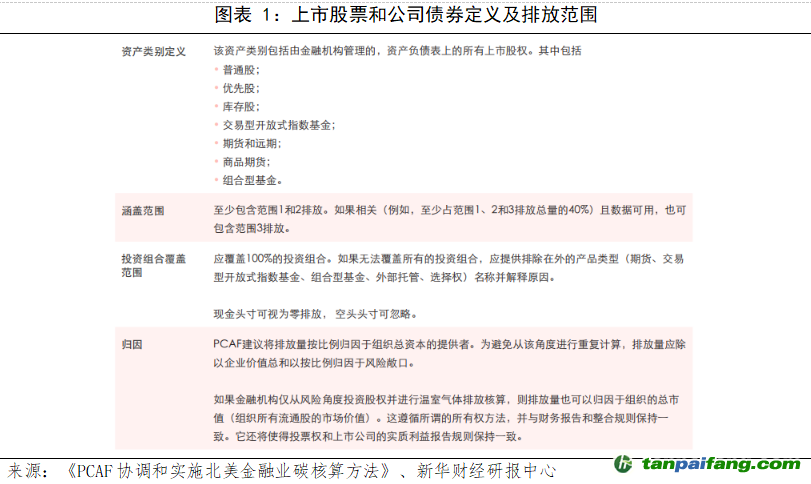

一、資產(chǎn)類別定義

上市股票和公司債券——該資產(chǎn)類別包括在市場上交易并在金融機構資產(chǎn)負債表上的所有上市公司債券和所有上市股票用于一般公司用途(即溫室氣體協(xié)議所定義的未知收益用途)。這包括了用于一般公司用途的各類公司債券、普通股、優(yōu)先股。對于包含上市股票和債券的間接投資(例如,對基金的投資),只要可以獲得有關個人持股的信息,方法是相同的。 本%文$內-容-來-自;中_國_碳|排 放_交-易^網(wǎng)^t an pa i fang . c om

此外,綠色債券、主權債券和衍生金融產(chǎn)品(如期貨、期權、掉期)不屬于該資產(chǎn)類別。這同樣適用于空頭和多頭頭寸或承銷的特殊情況,例如IPO 承銷。同時,該資產(chǎn)類別不涵蓋對私營公司的股權投資,因為那是不在市場上交易的金融。有關私人公司股權投資的情況,可以參考商業(yè)貸款和非上市股權資產(chǎn)類別。

本`文內.容.來.自:中`國`碳`排*放*交*易^網(wǎng) t a npai fan g.com

二、涵蓋的排放范圍

金融機構應報告借款人和被投資方在所有行業(yè)的范圍1和范圍2的絕對排放量。對于報告借款人和被投資人的范圍3排放量,PCAF采用分階段的方法,要求根據(jù)公司主營的行業(yè)(即,公司主要收入賺取的領域)對貸款和投資公司進行范圍3報告。

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

對于需要報告范圍3排放量的行業(yè),金融機構應單獨披露這些范圍3排放量的絕對值,包括所涵蓋的具體行業(yè)。行業(yè)排放的單獨報告需要完全透明,同時要說明已添加到借款人和被投資人的范圍1和2排放時潛在的重復計算問題。

內/容/來/自:中-國-碳-排-放*交…易-網(wǎng)-tan pai fang . com

PCAF表示,迄今為止,范圍3數(shù)據(jù)的可比性、覆蓋范圍、透明度和可靠性仍然因部門和數(shù)據(jù)源而異。PCAF要求隨著時間的推移對選定行業(yè)進行范圍3報告,旨在通過提高數(shù)據(jù)可用性和質量來使范圍3的排放報告更加普遍。如果由于數(shù)據(jù)可用性或不確定性而無法報告要求的范圍3排放量,金融機構應作出解釋。 本+文+內.容.來.自:中`國`碳`排*放*交*易^網(wǎng) t a np ai fan g.com

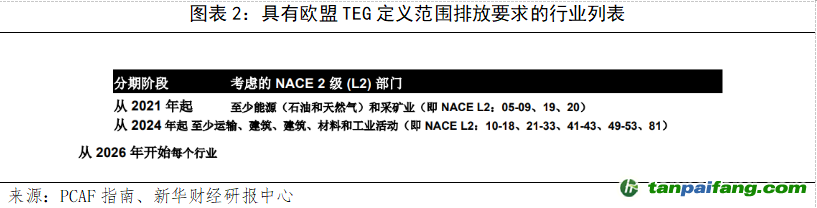

目前PCAF尚未要求所有部門報告范圍3的排放情況,金融機構應遵循溫室氣體協(xié)議企業(yè)價值鏈(范圍3)會計和報告標準,并僅在相關時考慮范圍3排放。PCAF提供了一份行業(yè)清單,詳細說明了需要報告借款人和被投資人的范圍3排放的情況(如下表)。 本+文`內.容.來.自:中`國`碳`排*放*交*易^網(wǎng) t a np ai fan g.com

在實踐中,這意味著金融機構應從2021年開始將石油、天然氣和采礦行業(yè)的范圍3排放納入其中,并從2024年開始增加其他行業(yè)。在2024年之前,PCAF將監(jiān)測數(shù)據(jù)的可用性和影響這些額外部門,并將就報告要求提供額外指導。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

三、排放歸因 內.容.來.自:中`國*碳-排*放*交*易^網(wǎng) t a npai fa ng.com

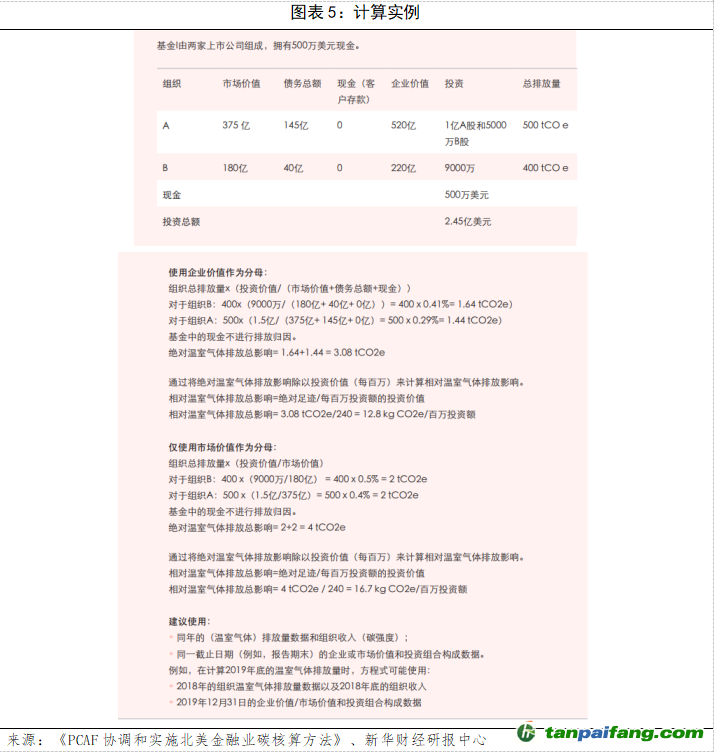

作為一項基本的歸屬原則,金融機構占被融資公司年排放量的一部分,由該機構的未償金額(分子)與被融資公司的價值(分母)之間的比率確定。這個比率稱為歸因因子。

具體來看,未償金額(分子)主要是上市股票或公司債券的實際未償金額。因此,流通在外的上市股權的價值是根據(jù)其市場價值(即市場價格乘以股份數(shù)量)來定義的,流通在外的公司債券的價值是根據(jù)借款人欠貸款人的債務的賬面價值來定義的。金融機構應使用日歷或財政年末的未償金額,前提是該方法得到清晰的溝通和一致的使用。

而公司價值(分母)則主要是指對于其所持有的上市公司的包括現(xiàn)金(EVIC)在內的企業(yè)價值。而對于私人公司的交易債券,則是公司總股本和債務的總和,可以在客戶的資產(chǎn)負債表上找到,因為沒有可參考的股票市場價值。 本`文@內/容/來/自:中-國^碳-排-放^*交*易^網(wǎng)-tan pai fang. com

EVIC定義為,財政年度末普通股市值、財政年度末優(yōu)先股市值以及總債務和少數(shù)股東權益的賬面價值之和。沒有扣除現(xiàn)金或現(xiàn)金等價物,以避免出現(xiàn)負企業(yè)價值的可能性。 本+文+內.容.來.自:中`國`碳`排*放*交*易^網(wǎng) t a np ai fan g.com

PCAF選擇EVIC作為上市股票和公司債券的歸因指標,主要是以下五方面的原因。一是根據(jù)PCAF歸屬原則和其他資產(chǎn)類別包括股權和債務,確保與類似資產(chǎn)類別(例如商業(yè)貸款)保持一致。二是EVIC為金融部門衡量公司總價值的常用指標。三是基于公司數(shù)據(jù)(股權市場價值和債務賬面總額),金融機構和數(shù)據(jù)提供商通常可以獲得這些數(shù)據(jù)。四是包括股權的市場估值,這是金融部門確定公司所有權的最常用方法。五是避免因包含現(xiàn)金(不是像常規(guī)企業(yè)價值定義中那樣扣除現(xiàn)金)而導致企業(yè)價值為負的問題,以及將公司100%以上的排放歸因于金融機構的問題。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

四、計算融資排放的方程式

本`文@內-容-來-自;中^國_碳0排0放^交-易=網(wǎng) ta n pa i fa ng . co m

金融機構的融資排放量是通過將歸因因子乘以相應借款人或被投資公司的排放量來計算的。上市股票和公司債券投資組合的融資排放總量為:

融資排放量=∑歸因因子c*公司排放量c(c為借款人或被投資公司)

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

歸因因子代表給定公司的比例份額,即上市公司的未償金額與EVIC的比率,或者私營公司債券對私營公司的總股本和債務的比率。

本@文$內.容.來.自:中`國`碳`排*放^交*易^網(wǎng) t a np ai fan g.c om

上市股票和公司債券的融資排放可以根據(jù)借款人和被投資人特定財務和排放數(shù)據(jù)的可用性以不同方式計算。PCAF根據(jù)所使用的排放數(shù)據(jù)區(qū)分了三種不同的選項來計算上市股票和債券的融資排放。 內.容.來.自:中`國*碳-排*放*交*易^網(wǎng) t a npai fa ng.com

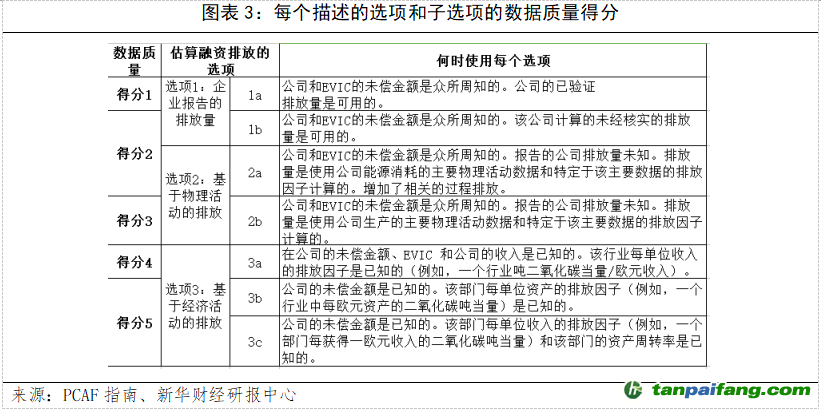

選項1:企業(yè)報告的排放量。其中已驗證的或未驗證的排放量,直接從借款人或被投資公司收集(例如,公司可持續(xù)發(fā)展報告)或通過經(jīng)過驗證的第三方數(shù)據(jù)提供者(例如,CDP)間接收集,然后分配給報告金融機構使用歸因因子。 本文@內/容/來/自:中-國-碳^排-放-交易&*網(wǎng)-tan pai fang . com

選項2:基于物理活動的排放。其中排放由報告金融機構根據(jù)從借款人或被投資公司收集的主要物理活動數(shù)據(jù)(例如,天然氣消耗的兆瓦時或鋼鐵生產(chǎn)的噸數(shù))估算,然后使用歸因因子分配給報告金融機構。排放數(shù)據(jù)應使用適當?shù)挠嬎惴椒ɑ蚬ぞ哌M行估算,并使用由可靠的獨立機構發(fā)布或批準的按物理活動表示的已驗證排放因子(例如,噸二氧化碳當量/兆瓦時或二氧化碳噸當量/鋼)。

選項3:基于經(jīng)濟活動的排放。其中排放由報告金融機構根據(jù)從借款人或被投資公司收集的經(jīng)濟活動數(shù)據(jù)(例如,收入歐元或資產(chǎn)歐元)估算,然后分配給報告金融機構使用歸因因子。排放數(shù)據(jù)應使用官方統(tǒng)計數(shù)據(jù)或公認的環(huán)境擴展投入產(chǎn)出(EEIO)表格進行估算,該表格提供特定區(qū)域或部門的平均排放因子。

內/容/來/自:中-國/碳-排*放^交%易#網(wǎng)-tan p a i fang . com

五、所需數(shù)據(jù)

本`文-內.容.來.自:中`國^碳`排*放*交^易^網(wǎng) ta np ai fan g.com

PCAF根據(jù)所使用的排放數(shù)據(jù)區(qū)分了三種計算上市股票和公司債券融資排放的選項:選項1:企業(yè)報告的排放量;選項2:基于物理活動的排放;選項3:基于經(jīng)濟活動的排放。選項1和2基于借款人或被投資方或第三方數(shù)據(jù)提供者提供的特定公司報告的排放量或主要物理活動數(shù)據(jù),而選項3則基于使用公共數(shù)據(jù)的地區(qū)或部門特定平均排放量或財務數(shù)據(jù)來源,例如來自其他第三方提供商的數(shù)據(jù)。 內-容-來-自;中_國_碳_0排放¥交-易=網(wǎng) t an pa i fa ng . c om

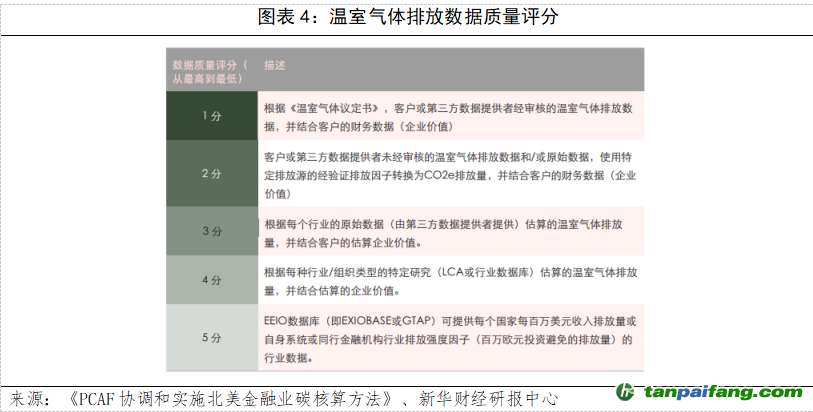

從數(shù)據(jù)質量的角度來看,選項1和2優(yōu)于選項3——它們?yōu)榻鹑跈C構提供更準確的排放結果。由于數(shù)據(jù)限制,金融機構可能對某些公司使用選項1或2,而對其他公司使用選項3。下表提供了每個描述的選項和子選項(如果適用)的數(shù)據(jù)質量得分,可用于計算上市股票和公司債券的融資排放。 本%文$內-容-來-自;中_國_碳|排 放_交-易^網(wǎng)^t an pa i fang . c om

因此,PCAF建議使用企業(yè)官方報告的排放數(shù)據(jù),因為這些數(shù)據(jù)完全涵蓋了公司在官方文件和環(huán)境報告中披露的排放產(chǎn)生活動。應使用最新的可用數(shù)據(jù),并注明數(shù)據(jù)來源、報告期或發(fā)布日期。使用此數(shù)據(jù)符合選項1。 本文`內-容-來-自;中_國_碳_交^易=網(wǎng) tan pa i fa ng . c om

從數(shù)據(jù)來源來看,對于選項1(報告的排放量),PCAF建議直接從借款人或被投資公司(例如公司可持續(xù)發(fā)展報告)或第三方數(shù)據(jù)提供者收集排放量,比如CDP、彭博、MSCI、Sustainalytics、S&P/Trucost和ISSESG。數(shù)據(jù)提供者通常會提供范圍1和2排放數(shù)據(jù)。PCAF鼓勵使用最新的可用數(shù)據(jù)并提及數(shù)據(jù)來源、報告期或發(fā)布日期。 內-容-來-自;中_國_碳_0排放¥交-易=網(wǎng) t an pa i fa ng . c om

關于使用估算模型,由于并非所有企業(yè)都在官方文件中或通過數(shù)據(jù)提供商披露其排放數(shù)據(jù),因此在沒有直接數(shù)據(jù)情況下要采用模型估算。新興市場的報告落后于發(fā)達市場。為了最大限度地擴大排放數(shù)據(jù)的覆蓋范圍,剩余的空白通常用估算值來填補。如果沒有可用的數(shù)據(jù),可以使用與主要商業(yè)活動排放一致的估算模型。基于生產(chǎn)模型的排放因子(即每次物理活動的排放強度)優(yōu)于基于收入模型的排放因子(即每次收入的排放強度),因為前者對匯率或商品價格波動不太敏感。符合選項2的基于生產(chǎn)的模型的排放因子對于公用事業(yè)、材料、能源和工業(yè)等碳密集型行業(yè)特別有用。與選項3一致的基于收入的模型(例如,基于強度或環(huán)境投入產(chǎn)出模型)的排放因子具有不需要金融機構提供詳細數(shù)據(jù)的優(yōu)勢。 本`文@內-容-來-自;中_國_碳排0放_交-易=網(wǎng) t an pa ifa ng . c om

對于選項2(基于物理活動的排放),鑒于數(shù)據(jù)完全涵蓋了公司產(chǎn)生碳排放的物理活動,使用的每項物理活動的排放因子,應基于可靠的獨立機構發(fā)布或批準的適當且經(jīng)過驗證的計算方法或工具。檢索排放因子的示例數(shù)據(jù)源包括:ecoinvent數(shù)據(jù)庫(https://ecoinvent.org/)、Defra(詳見英國政府網(wǎng)站《溫室氣體報告控制因素2019》)、政府間氣候變化專門委員會(IPCC)、GEMIS(綜合系統(tǒng)全球排放模型)和聯(lián)合國糧食及農(nóng)業(yè)組織。 本文`內-容-來-自;中_國_碳_交^易=網(wǎng) tan pa i fa ng . c om

對于選項3(基于經(jīng)濟活動的排放),PCAF建議使用官方統(tǒng)計數(shù)據(jù)或公認的EEIO表格,提供按經(jīng)濟活動表示的地區(qū)或部門特定平均排放因子(例如,噸二氧化碳當量/歐元或噸二氧化碳當量/歐元資產(chǎn))。金融機構應盡可能與主要業(yè)務活動一致地使用排放因子。例如,對于向稻農(nóng)提供的商業(yè)貸款,金融機構應尋求并使用針對稻米部門的特定部門平均排放因子,而不是一般農(nóng)業(yè)部門的排放因子。可用于獲取此類排放因子的示例,類似EEIO數(shù)據(jù)庫有EXIOBASE(https://www.exiobase.eu),全球貿(mào)易分析項目(GTAP,https://www.gtap.agecon.purdue.edu),或世界投入產(chǎn)出數(shù)據(jù)庫(WIOD,http://www.wiod.org)。PCAF基于網(wǎng)絡的排放因子數(shù)據(jù)庫為選項2和3提供了大量排放因子,該數(shù)據(jù)庫可以幫助金融機構開始估算其投資的融資排放。 內/容/來/自:中-國/碳-排*放^交%易#網(wǎng)-tan p a i fang . com

PCAF預計大多數(shù)上市股票和公司債券的融資排放量可以通過報告的排放量(選項1)、物理活動數(shù)據(jù)(選項2)或經(jīng)濟活動數(shù)據(jù)(選項3)得出。但是,如果指定選項都不能使用或開發(fā)了新選項,PCAF允許使用替代選項來計算排放。如果偏離上述三個選項,報告金融機構應始終解釋使用替代選項的原因。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

六、局限性

本+文`內/容/來/自:中-國-碳-排-放-網(wǎng)-tan pai fang . com

按照上述方法進行融資碳排放的核算有一定的限制性,主要包含在三個方面,一是用EVIC做分母時,市值變化的影響;二是同一公司在不同資產(chǎn)結構的名稱標識不統(tǒng)一的問題;三是一些其他負面的影響。

內/容/來/自:中-國-碳-排-放*交…易-網(wǎng)-tan pai fang . com

當使用EVIC作為分母時,管理的資產(chǎn)會因市場價格的波動而發(fā)生變化。在這種波動的影響下,金融機構可將相對融資排放(也稱為排放強度)減少一定百分比的目標,使其成為一個移動目標。金融機構使用管理下的標準化資產(chǎn)可能有助于克服這一問題,因為價格在目標期間保持不變。例如,歐盟TEG和歐盟對基準的監(jiān)管要求對EVIC隨時間的變化應用通貨膨脹修正。 本+文+內.容.來.自:中`國`碳`排*放*交*易^網(wǎng) t a np ai fan g.com

但是對市場價格波動進行修正會極大地影響結果,并在應用不一致時嚴重降低不同金融機構之間結果的可比性。此外,理論上可以對許多其他變量(如匯率、通貨膨脹、新興市場與新興市場等)進行修正,從而進一步降低可比性。因此,PCAF要求所有金融機構至少報告其未修正的絕對排放量。更正的結果可以選擇性地單獨報告。如果金融機構決定進行此類調整,則應使其透明。未來,PCAF還將調查與資助金融機構碳排放相關的問題與挑戰(zhàn),并將投資者使用的指標描述為新興實踐。

本文@內/容/來/自:中-國-碳^排-放-交易&*網(wǎng)-tan pai fang . com

對于較大的上市股票和公司債券投資組合,企業(yè)組織標識符應匹配到位,以匯總來自不同來源的信息。此類標識符的示例包括證券交易所每日官方名單、國際證券識別號、統(tǒng)一安全識別程序委員會編號和彭博股票代碼。對于大型投資組合,當兩家公司合并時,匹配外部數(shù)據(jù)源可能是一項挑戰(zhàn);組織標識符將立即調整,而碳數(shù)據(jù)提供者可能僅每年更新一次此類信息。 本文+內-容-來-自;中^國_碳+排.放_交^易=網(wǎng) t a n pa ifa ng .c om

此外,將發(fā)行人的絕對排放量歸因于其總股本和債務頭寸可能會產(chǎn)生不良影響,有可能會導致企業(yè)通過增加分母來實現(xiàn)排放因子降低的情況出現(xiàn)。雖然通常可以通過鼓勵發(fā)行人減少其絕對排放量(分子)來降低排放量,但推薦的計算方法意味著可以通過增加分母(發(fā)行人的股權或債務頭寸)來實現(xiàn)類似的效果。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

??5群

??5群")