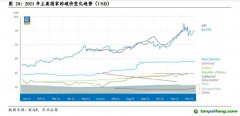

除韓國市場外,本周各國

碳配額交易

價格均略微上漲。歐洲市場,EUA 期貨與現貨

價格均出現先上升后下降的情況,周內EUA 期現貨價格分別上漲2.37%、2.51%;美國市場,EUA 期貨價格與UKA 期貨價格本周漲幅分別為2.45%、3.90%;韓國市場,KAU22 現貨價格本周從13850 韓元/噸降低至12900 韓元/噸,周降幅為6.86%。

各國碳配額成交量較上周均有所下降。歐洲市場,本周EUA 現貨成交量出現大幅下降。2 月10 日出現零成交情況。EUA 現貨總成交量較上周下降84.56%,EUA 期貨總成交量較上周下降60.36%;美國市場,本周EUA 期貨成交量較上周下降9.63%,共成交141.565 百萬噸;韓國市場,本周KAU22 現貨共交易23.86 萬噸,成交量較上周下降5.94%。

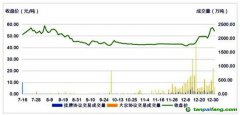

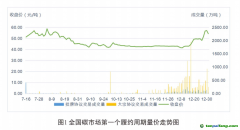

本周全國

碳市場碳排放配額累計成交量及累計成交金額較上周均有大幅上漲。本周全國

碳市場碳配額累計成交量為10.93 萬噸,日成交量于周四沖高后回落,累計成交金額為607.14 萬元,累計成交量及累計成交金額較上周均增長超60 倍。2 月10 日,CEA 周成交均價為55.90 元/噸,較上周下降0.18%。

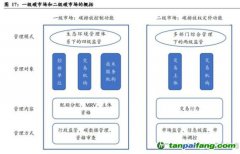

除全國、湖北省兩地碳市場外,國內各碳市場碳配額周成交均價較上周均呈上漲趨勢。本周深圳市SZA漲幅最大,達到9.88%;與上月相比,除廣東省、福建省外,其余各碳市場的碳配額周成交均價均有所上漲。本周國內碳配額交易主要集中在天津市和廣東省碳市場,兩地周交易量占全部

試點碳市場周交易總量的86.64%,周交易金額占全部

試點碳市場周交易總金額的87.65%;本周國內各試點碳市場周交易總量之和較上周上漲14.25%,但各試點碳市場中僅廣東省、福建省兩地周交易總量呈上漲趨勢,其余各試點碳市場周交易總量均有所下降。

本周

碳中和領域股權投資熱度明顯降低。該領域本周僅在

新能源汽車產業發生一個股權投資事件,獲得該投資的公司其細分行業為鋰電池,

新能源產業和節能環保產業無股權投資事件發生。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。