中國碳市場給了發電行業強烈預期

全國碳市場首批納入2162家發電行業重點排放單位,覆蓋約45億噸二氧化碳排放量,是全球規模最大的碳市場。同時因為發電行業煤炭消費多,是碳排放大戶,目前全國碳市場的交易集中在發電行業。

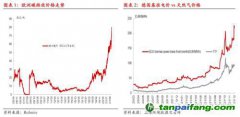

郭伯威及其團隊測算,假設沒有碳價,按照原標桿電價來算,每發1000度電,煤電會比氣電多排放0.5噸二氧化碳左右,也就是說每100元碳價,導致煤的比較優勢降低5分錢每度電左右,“若氣電的發電成本比高效率煤電高0.3元,則需要碳價600元每噸,這會讓氣電的生產成本低于所有煤電的生產成本,包括高效率煤電和低效率煤電。”

南方電網能源發展研究院能源戰略與政策研究所所長陳政曾撰文指出,根據測算,當免費碳配額降到0、碳價上升到每噸200元左右的時候,煤電的度電

碳減排履約成本將超過0.18元,接近現在煤電平均價格的一半,這也意味著碳市場將整體抬升化石能源發電機組的綜合成本。

中國目前仍以煤炭發電為主,天然氣發電機組在總裝機容量中不到5%,并且由于缺乏氣源,導致氣電成本昂貴,并非主力電源類型。“與歐洲天然氣發電機組占比25%相比較,中國的電源結構基本沒有單純通過碳價推動燃料轉換的潛力,需要設計具有中國特色,符合中國實際的碳定價機制。”秦炎說。

香港中文大學(深圳)高等金融研究院能源市場與金融實驗室主任趙俊華不認為在2030年之前國內的碳價格會“漲到位”。他認為,短期內看,全國碳市場更多是給行業一個預期。而經濟學上,預期的作用很多時候比其實際影響更大。

“目前碳市場的出現,主要作用是給發電行業一個強烈的預期,即政府要堅定地推動能源轉型,這樣大家自然不會再選擇去投資沒有未來的技術。”

郭伯威也表示,碳市場目前更多的是給發電行業一個預期,表明了政府堅定推動能源轉型的決心。

“碳市場的規則目前可能很多發電企業還沒有琢磨透徹,一開始就像歐洲碳市場這樣完善,發電企業也難以適應。現在的規則看起來非常寬松,相信未來會慢慢變得更加完善。”郭伯威說。

秦炎提到,國內碳市場目前僅允許控排企業交易,而且交易品種只限于現貨,一定程度上影響了市場活躍程度。對于納入機構投資者和發展期貨等衍生品目前還沒有官方規定,但據了解也已經提上了日程。

對于碳市場對碳捕獲與封存(CCS)和“綠色”氫氣等其他減排技術的影響,郭伯威認為,在中國,刺激CCS和綠氫發展,碳價格可能只是起到輔助作用,“中國不可能在前沿減排技術這個賽道上落后,而推動前沿技術的發展,不完全是市場在起作用。”

趙俊華認為,CCS概念的提出,更多的是告訴煤電“你們別慌,還有未來”。

他指出,煤電壽命是40-50年,如果大家覺得10-20年后,CCS就可以把煤電的排放降到零,那完全可以繼續投資煤電。換句話說,目前全世界都在提減煤,正是表明大部分國家的政府實際上認為CCS落地的可能性不大。