歐盟碳價與氣價“賽跑”

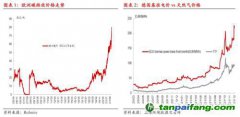

歐盟碳市場和電力市場的相互影響,使得碳市場可以更好地發揮作用,推動天然氣替代煤炭發電。但氣價和碳價在2021年持續“賽跑”,兩者均不斷飆升,約80歐元/噸的碳價難以推動氣電替代煤電,煤電機組相對氣電反而更有競爭力,在電力市場優先出清。

據eo了解,2021年,德國和東歐的煤電機組運行小時相較預期都有所上調,煤電集團收入上漲,尤其是RWE萊茵集團等有自有褐煤礦和褐煤電廠的企業。RWE11月發布的財報顯示,前三季度凈利潤增長30%。

而在2017年到2021年6月之前,較低水平的碳價和氣價已經使得氣電相對煤電更有優勢。

路孚特首席電力與碳分析師,牛津能源研究所研究員秦炎舉例,2020年天然氣價格在20歐元/兆瓦時水平時,每噸30歐元的碳價就使得氣電相比煤電更有優勢。

“以前30歐元每噸的碳價可以推動‘燃料轉換’(fuel switching),一年幫電力領域減排5000萬噸二氧化碳。但目前80歐元碳價幾乎起不到任何推動‘燃料轉換’的作用,因為天然氣太貴了。”秦炎說。

由于天然氣發電的度電碳排放系數只有煤炭發電的一半,所以面對相同的碳價,氣電的碳排放成本低于煤電。在電力市場中引入碳價,就會提高燃煤和燃油等高排放機組的邊際成本,而燃氣機組的成本增加幅度相對較小。碳價達到一定水平時,會使得天然氣發電在電力現貨市場中替代煤電機組成為邊際出力機組,從而實現“燃料轉換”。

“燃料轉換”是發電側短期內最迅速且最容易實現的減排措施,因此,由煤炭和天然氣價格決定的“燃料轉換價格”其實就相當于“理論碳價”, 對于碳配額交易價格有一定的參考意義。當碳價低于燃料轉換價格時,煤電就有相對優勢,反之,則氣電有相對優勢。

歐盟電力行業的排放量自2008年以來每年平均下降4%,有部分原因是碳價推動了天然氣替代煤炭發電。相關統計數據顯示,2020年,可再生能源發電量占到了歐盟27國發電量的近40%,天然氣發電占比25%,而煤電占比下降到了13%,遠低于2000年時的30%。

一定水平的碳價是否能夠實現“燃料轉換”,取決于天然氣和煤炭的價格水平。如果天然氣價格暴漲,那么就需要更高的碳價才能實現“燃料轉換”。

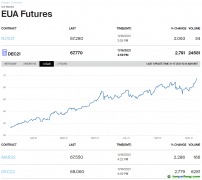

近期的“燃料轉換”曲線價位在300歐元左右,對沖基金安德蘭德資本(Andurand Capital)的馬克·劉易斯(Mark Lewis)在接受媒體采訪時表示,要想讓天然氣比煤炭更具競爭力,基于2023年煤炭和天然氣期貨價格曲線,“燃料轉換”價格要下降到105歐元左右。

碳價的作用不止于此,還有分析師表示,歐盟最近較高的碳價正在推動碳捕獲與封存(

CCS)和“

綠色”氫氣等新興技術應用。

大宗商品交易集團Hartree Partners合伙人阿里爾·佩雷斯(Ariel Perez)表示,當碳價在75歐元的時候,CCS就會有市場,而現在碳價已經達到了這個水平。不過,碳價需要在至少兩到三年的時間內維持在這樣的水平上,CCS才算是真正迎來了機會。

“歐盟不僅是通過碳價格和

碳交易來推動減排,多種減排措施是相輔相成的。”中國人民大學應用經濟學院助理教授郭伯威對eo說。

12月15日,作為“Fit for 55”氣候行動的一部分,歐盟公布氫與天然氣市場減碳計劃(Hydrogen and Gas Market Decarbonized Package),旨在改革歐盟天然氣指令與法規,為氫規模化生產與使用創造條件。主要包括三大亮點,創建氫跨國基礎設施,整合氫氣與天然氣網絡規劃,明確定義氫分類等。另外還包括減少甲烷泄漏,提高建筑性能等措施。 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com