摘要 本*文`內(nèi)/容/來(lái)/自:中-國(guó)-碳^排-放“交|易^網(wǎng)-tan pai fang . c o m

全球氣候危機(jī)與全球金融危機(jī)所共同具有的一個(gè)關(guān)鍵特征是:它們都會(huì)破壞反饋回路的穩(wěn)定性。新經(jīng)濟(jì)思維研究所高級(jí)研究員約翰·米爾鮑爾(John Muellbauer)和簡(jiǎn)妮·阿倫(Janine Aron)在近期發(fā)表的一篇關(guān)于這兩者關(guān)系的文章中對(duì)這些高度非線(xiàn)性的過(guò)程進(jìn)行了辨析與比較,以詳細(xì)闡明氣候加速器與金融加速器的性質(zhì)及兩者間所具有的長(zhǎng)期聯(lián)系,為應(yīng)對(duì)當(dāng)前及未來(lái)的相關(guān)風(fēng)險(xiǎn)與挑戰(zhàn)提供了借鑒。我們對(duì)該文進(jìn)行了編譯,供參考。 本`文@內(nèi)-容-來(lái)-自;中_國(guó)_碳排0放_(tái)交-易=網(wǎng) t an pa ifa ng . c om

正文

本+文內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) ta np ai fan g.com

我們面臨著一場(chǎng)氣候危機(jī):世界正在以極其危險(xiǎn)的速度接近一個(gè)災(zāi)難性的轉(zhuǎn)折點(diǎn),到那時(shí)全球氣候?qū)l(fā)生不可逆轉(zhuǎn)的變化。全球氣候加速器和金融加速器(例如在全球金融危機(jī)中發(fā)揮作用的全球金融加速器)都高度具有非線(xiàn)性反饋回路的特征。在全球金融危機(jī)中,房地產(chǎn)價(jià)格不斷下跌所造成的影響在金融體系內(nèi),以及在金融體系與實(shí)體經(jīng)濟(jì)的相互作用中被放大,從而導(dǎo)致價(jià)格的進(jìn)一步崩潰。全球金融危機(jī)與經(jīng)濟(jì)大蕭條時(shí)期出現(xiàn)了股市下跌、房屋建筑商破產(chǎn)、眾多房屋喪失贖回權(quán),以及銀行和其他金融機(jī)構(gòu)的倒閉,類(lèi)似的轉(zhuǎn)折點(diǎn)和瀑布效應(yīng)也存在于氣候危機(jī)之中。

本@文$內(nèi).容.來(lái).自:中`國(guó)`碳`排*放^交*易^網(wǎng) t a np ai fan g.c om

這兩種危機(jī)的共同點(diǎn)之一是,特殊利益和游說(shuō)活動(dòng)會(huì)導(dǎo)致腐敗,從而損害監(jiān)管體系的功能,以及幫助傳播具有破壞性的扭曲事實(shí)。共同點(diǎn)之二是,就全球金融危機(jī)和全球碳排放量而言,全球最富有的國(guó)家都為之做出了最大的貢獻(xiàn)(Chancel and Piketty 2015)。

本*文@內(nèi)-容-來(lái)-自;中_國(guó)_碳^排-放*交-易^網(wǎng) t an pa i fa ng . c om

這兩種危機(jī)之間也存在著顯著差異。即使沒(méi)有政策干預(yù),房地產(chǎn)價(jià)格也存在一個(gè)底線(xiàn),因?yàn)榈退降膬r(jià)格最終會(huì)帶動(dòng)住房需求作出反應(yīng)。然而,如果沒(méi)有政策干預(yù),全球氣溫本身并不存在一個(gè)能夠符合大多數(shù)人類(lèi)合理生存前景的自然上限。第二個(gè)不同之處在于(影響持續(xù)的)時(shí)間尺度——金融加速器所產(chǎn)生的影響僅需以月計(jì)數(shù);氣候加速器所造成的影響則將持續(xù)幾十年,而由于溫室氣體存量將持續(xù)存在,因此氣候加速器的實(shí)際影響可能會(huì)綿延幾個(gè)世紀(jì)。鑒于此,政策制定者在氣候行動(dòng)上的短視會(huì)造成災(zāi)難性的后果。第三個(gè)不同之處在于影響的對(duì)象——在全球金融危機(jī)中,金融加速器的效應(yīng)集中在富裕的金融化國(guó)家;氣候加速器則會(huì)產(chǎn)生全球性的效應(yīng),并且就中期而言會(huì)對(duì)許多貧困國(guó)家造成最為嚴(yán)重的影響(Cruz and Rossi-Hansberg 2021)。

本文+內(nèi)-容-來(lái)-自;中^國(guó)_碳+排.放_(tái)交^易=網(wǎng) t a n pa ifa ng .c om

人們至今普遍認(rèn)為,在全球金融危機(jī)發(fā)生之前和發(fā)生期間,人們并沒(méi)有很好地理解金融體系和全球經(jīng)濟(jì)之間的這種具有高度非線(xiàn)性和不穩(wěn)定性的聯(lián)系。然而,這些非線(xiàn)性聯(lián)系在當(dāng)前的政策模型中仍然沒(méi)有被納入考慮。這是一個(gè)迫切需要得到解決的問(wèn)題。類(lèi)似的問(wèn)題也出現(xiàn)在經(jīng)濟(jì)學(xué)家所設(shè)計(jì)的氣候模型之中,這些模型中同樣需要納入金融和氣候相關(guān)的非線(xiàn)性因素。即使沒(méi)有具體的政策模型,政策制定者也需要理解這些雙重非線(xiàn)性問(wèn)題的根本性質(zhì)。 本`文@內(nèi)-容-來(lái)-自;中^國(guó)_碳0排0放^交-易=網(wǎng) ta n pa i fa ng . co m

全球金融危機(jī)及其后果不僅讓人們的注意力離開(kāi)了應(yīng)對(duì)氣候問(wèn)題時(shí)所需的關(guān)鍵性緩解政策,也推遲了為應(yīng)對(duì)氣候變化所采取的必要行動(dòng)。在全球金融危機(jī)發(fā)生之前,國(guó)際貨幣基金組織(IMF 2008)曾寫(xiě)道:“氣候變化是一種可能帶來(lái)災(zāi)難性后果的全球外部因素,也是當(dāng)今世界需要用集體行動(dòng)來(lái)解決的最大的問(wèn)題之一……若我們能確保制定出良好的緩解政策,那么應(yīng)對(duì)氣候變化的政策成本就可以得到控制。關(guān)鍵在于,我們需要建立一個(gè)可持續(xù)的框架,并為實(shí)現(xiàn)國(guó)家的廣泛參與提供激勵(lì)。”然而,全球金融危機(jī)嚴(yán)重地削弱了用于“綠色化”的財(cái)政能力。政府花重金救銀行家于水火之中,而這些銀行家卻選擇了保全自己的養(yǎng)老金和獎(jiǎng)金,讓大量群眾去承受高失業(yè)率、收入損失,甚至是流離失所的沖擊。政策制定者和政界人士的名譽(yù)因此受損,而這反過(guò)來(lái)推動(dòng)了自由意志主義者(libertarian)或基于民族主義的民粹主義(nationalistic populism)的興起。至此,對(duì)于應(yīng)對(duì)氣候問(wèn)題而言至關(guān)重要的集體行動(dòng)被限制。 本`文內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) t a npai fan g.com

1、全球氣候加速器 本@文$內(nèi).容.來(lái).自:中`國(guó)`碳`排*放^交*易^網(wǎng) t a np ai fan g.c om

全球氣候加速器(global climate accelerator):溫室氣體的積累導(dǎo)致全球氣溫升高,進(jìn)而導(dǎo)致更多的碳排放和更高的氣溫,最終使地球上的大部分地區(qū)不適合人類(lèi)居住。

本`文@內(nèi)-容-來(lái)-自;中_國(guó)_碳排0放_(tái)交-易=網(wǎng) t an pa ifa ng . c om

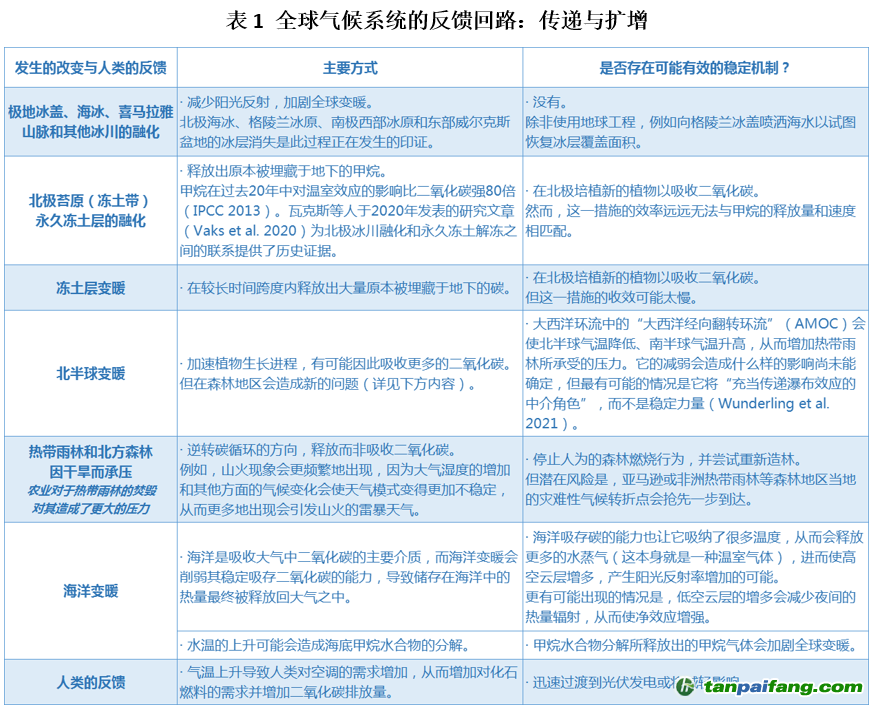

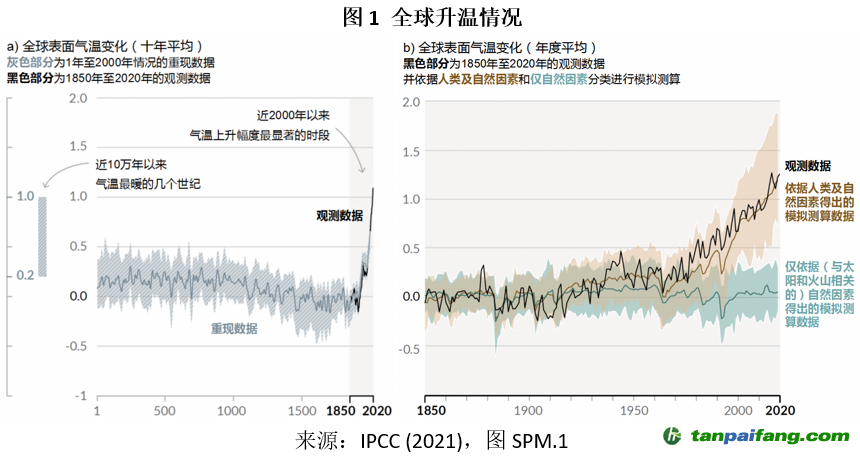

全球氣候系統(tǒng)正在受到反饋回路不斷擴(kuò)增的影響。化石燃料的使用、石油和天然氣的開(kāi)采過(guò)程和集約化畜牧業(yè)中釋放的甲烷——這些行為和商業(yè)模式都產(chǎn)生并積累了大量溫室氣體,而溫室氣體積累這一現(xiàn)象本身就會(huì)導(dǎo)致進(jìn)一步的升溫,并造成更多的碳排放。當(dāng)我們突破不同的平衡點(diǎn)時(shí),就會(huì)迎來(lái)新的會(huì)增加出現(xiàn)不可逆轉(zhuǎn)的改變的可能性,而針對(duì)每一個(gè)平衡點(diǎn)和每一種可能性,目前同樣存在一些能夠產(chǎn)生相對(duì)具有規(guī)模性的碳抵消或穩(wěn)定的方式(表1)。更糟糕的生態(tài)平衡狀態(tài)可能會(huì)導(dǎo)致大量物種滅絕、海平面顯著上升和其他生態(tài)災(zāi)難(Hendry 2014, Lenton et al. 2019, IPCC 2021, United Nations EnvironmentProgramme 2021)。政府間氣候變化專(zhuān)門(mén)委員會(huì)(IPCC)所發(fā)布的每一份報(bào)告都描繪了一幅更加令人不安的圖景,以期能夠讓人們知道危險(xiǎn)距離我們有多近(圖1)。

夲呅內(nèi)傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

本文+內(nèi)-容-來(lái)-自;中^國(guó)_碳+排.放_(tái)交^易=網(wǎng) t a n pa ifa ng .c om

本文+內(nèi)-容-來(lái)-自;中^國(guó)_碳+排.放_(tái)交^易=網(wǎng) t a n pa ifa ng .c om

2、全球金融危機(jī)時(shí)期的金融進(jìn)入加速器 本文`內(nèi)-容-來(lái)-自;中_國(guó)_碳_交^易=網(wǎng) tan pa i fa ng . c om

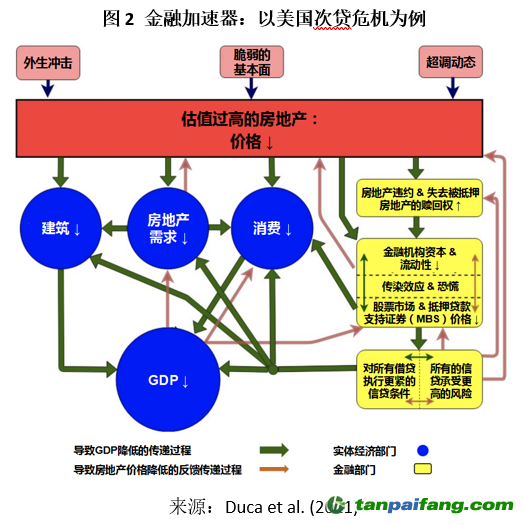

近期一項(xiàng)有關(guān)于國(guó)際房?jī)r(jià)周期的調(diào)查解釋了實(shí)體經(jīng)濟(jì)和金融部門(mén)之間的雙向作用所構(gòu)建的復(fù)雜的互動(dòng)體系。圖2呈現(xiàn)了次貸危機(jī)期間美國(guó)房?jī)r(jià)受到了來(lái)自哪些方面的負(fù)面沖擊,而這些沖擊的力度也因重要的非線(xiàn)性因素而被極大地放大。 本`文@內(nèi)-容-來(lái)-自;中^國(guó)_碳0排0放^交-易=網(wǎng) ta n pa i fa ng . co m

圖2的左半部分(藍(lán)色圓圈)描繪了房?jī)r(jià)下跌如何影響實(shí)體經(jīng)濟(jì),并最終將影響傳遞回房?jī)r(jià)的過(guò)程;右半部分(黃色矩形)則描繪了金融部門(mén)中所發(fā)生的相似傳遞過(guò)程。圖中也標(biāo)明了各部門(mén)之間的相互作用。右下角黃色矩形中包含的四個(gè)平級(jí)傳遞表明,信貸條件會(huì)影響房地產(chǎn)需求、建筑、消費(fèi)這三個(gè)實(shí)體經(jīng)濟(jì)部門(mén),但同時(shí)也會(huì)直接對(duì)GDP產(chǎn)生影響。實(shí)體經(jīng)濟(jì)部門(mén)對(duì)房?jī)r(jià)的影響傳遞由向上的紅色箭頭表示。房?jī)r(jià)沖擊的擴(kuò)增既可能發(fā)生在金融部門(mén)內(nèi)部(通過(guò)傳染效應(yīng)),也可能發(fā)生在金融部門(mén)與實(shí)體經(jīng)濟(jì)之間。

鑒于脆弱的金融基本面,美國(guó)的次貸危機(jī)開(kāi)始于估值過(guò)高的房地產(chǎn)市場(chǎng)的瓦解。這一體系的杠桿率過(guò)高且貸款質(zhì)量較差,這部分是由于兩項(xiàng)放松管制措施的推行。放松管制措施和積極的經(jīng)濟(jì)信號(hào)推動(dòng)了房?jī)r(jià)強(qiáng)勢(shì)上漲的現(xiàn)象,購(gòu)房者則根據(jù)所觀察到的信息進(jìn)行決策,兩者的結(jié)合便導(dǎo)致房?jī)r(jià)估值越來(lái)越高,而家庭債務(wù)水平的上升則使購(gòu)房者的經(jīng)濟(jì)情況更加脆弱。

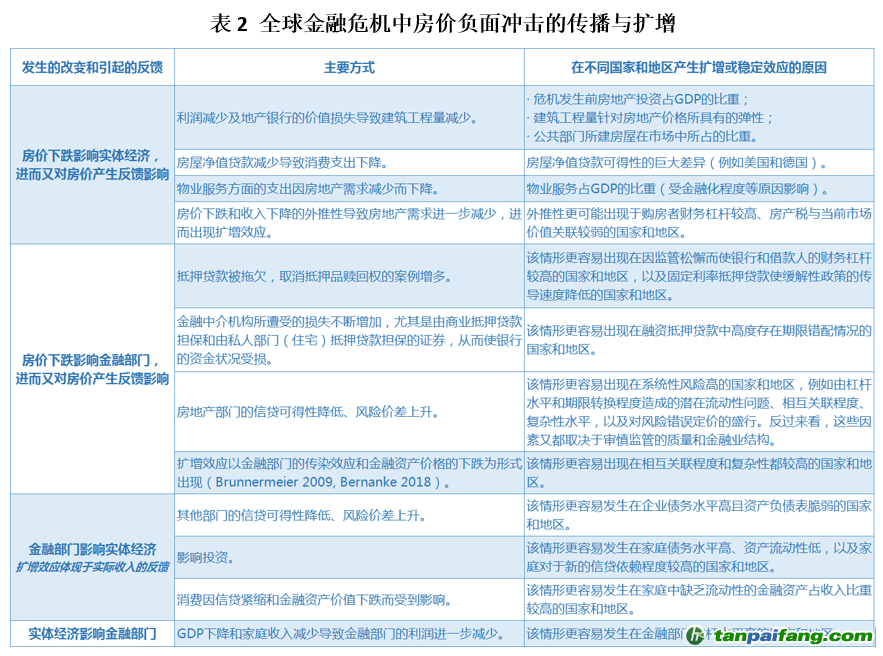

杜卡等人在2021年發(fā)布的文章中對(duì)全球金融危機(jī)中各方面發(fā)生的情況、反饋和潛在擴(kuò)增效應(yīng)進(jìn)行了充分的分析(Duca et al. 2021)。表2羅列了全球金融危機(jī)中美國(guó)金融加速器的傳導(dǎo)機(jī)制,也概括了美國(guó)和其他國(guó)家的情況,以展示隨著時(shí)間推移,國(guó)家之間和國(guó)家內(nèi)部各類(lèi)制度和監(jiān)管的差異會(huì)如何影響傳播與擴(kuò)增的程度。對(duì)于表2中提及的存在于消費(fèi)和房?jī)r(jià)之間的相互影響機(jī)制,在實(shí)際生活中也有相當(dāng)多的微觀和宏觀證據(jù)可以為此提供印證。 夲呅內(nèi)傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

本文`內(nèi)-容-來(lái)-自;中_國(guó)_碳_交^易=網(wǎng) tan pa i fa ng . c om

本文`內(nèi)-容-來(lái)-自;中_國(guó)_碳_交^易=網(wǎng) tan pa i fa ng . c om

3、全球金融危機(jī)期間及之后的經(jīng)濟(jì)政策模型所具有的弱點(diǎn)

在全球金融危機(jī)發(fā)生以前,新凱恩斯動(dòng)態(tài)隨機(jī)一般均衡(NK-DSGE)模型引導(dǎo)著宏觀經(jīng)濟(jì)決策和思考,但是它們?cè)谖C(jī)期間則徹底失效。NK-DSGE模型基于線(xiàn)性推理和長(zhǎng)期穩(wěn)定平衡假設(shè),忽略了協(xié)調(diào)失敗——尤其是實(shí)體經(jīng)濟(jì)和金融之間的協(xié)調(diào)失敗。因此,事實(shí)證明NK-DSGE模型對(duì)于金融穩(wěn)定性的理解是有不足的,不具備足夠的“動(dòng)態(tài)”性,并且對(duì)現(xiàn)實(shí)世界的滯后結(jié)構(gòu)存在誤解。NK-DSGE模型幾乎不具備“隨機(jī)”性,因?yàn)榫透怕史植级裕鼈兗热狈Ω镜牟淮_定性(時(shí)間維度),也缺乏異質(zhì)性(橫截面維度)(Muellbauer 2010,2018)。然而,潛在的非線(xiàn)性和結(jié)構(gòu)突變使根本的不確定性變得極為普遍,這就使NK-DSGE模型中的關(guān)鍵假設(shè)——“理性”預(yù)期和跨期優(yōu)化,認(rèn)為所有經(jīng)濟(jì)主體共享同一穩(wěn)定經(jīng)濟(jì)模型——的相關(guān)性被削弱(Hendry and Mizon 2014)。 本文+內(nèi)-容-來(lái)-自;中^國(guó)_碳+排.放_(tái)交^易=網(wǎng) t a n pa ifa ng .c om

在全球金融危機(jī)之后,各國(guó)和地區(qū)央行更多地依賴(lài)于半結(jié)構(gòu)性模型,如美聯(lián)儲(chǔ)的FRB-US模型。這些模型建立在不那么不切實(shí)際的假設(shè)基礎(chǔ)之上,并提供了更大的空間讓數(shù)據(jù)“說(shuō)話(huà)”。然而,信貸轉(zhuǎn)移和房地產(chǎn)價(jià)格的傳導(dǎo)渠道在這些模型的家庭部門(mén)中仍未被充分代表(Muellbauer 2020)。 禸*嫆唻@洎:狆國(guó)湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

4、試圖納入氣候因素的經(jīng)濟(jì)模型所具有的弱點(diǎn)

奧斯瓦爾德和斯特恩在2019年發(fā)表的一篇文章中指出,在氣候變化問(wèn)題上,“學(xué)院派經(jīng)濟(jì)學(xué)家們正在讓世界失望”(Oswald and Stern 2019),而大多數(shù)頂級(jí)期刊卻忽視或曲解了這一問(wèn)題。 本`文-內(nèi).容.來(lái).自:中`國(guó)^碳`排*放*交^易^網(wǎng) ta np ai fan g.com

弗蘭塔在2021年發(fā)表的一篇文章中分析了一群有影響力的經(jīng)濟(jì)顧問(wèn)所產(chǎn)生的破壞性作用(Franta 2021)。這些顧問(wèn)從1990年代到2010年代受雇于化石燃料行業(yè),為該行業(yè)估算各類(lèi)氣候政策提案的經(jīng)濟(jì)成本。弗蘭塔認(rèn)為,就削弱美國(guó)幾十年來(lái)所提出的許多重大氣候政策(包括碳定價(jià)和參與國(guó)際氣候協(xié)議)而言,這些經(jīng)濟(jì)顧問(wèn)的工作“發(fā)揮了關(guān)鍵作用”。不幸的是,綜合評(píng)估模型(IAMs, integrated assessment models)中所使用的保守假設(shè)受到了他們的影響。這些模型試圖將氣候科學(xué)與經(jīng)濟(jì)模型相結(jié)合,以進(jìn)行成本效益分析并計(jì)算碳的社會(huì)成本(例如Nordhaus 1991, 1992)。綜合評(píng)估模型的結(jié)果受兩個(gè)關(guān)鍵假設(shè)決定:社會(huì)貼現(xiàn)率和GDP對(duì)于氣候問(wèn)題的敏感性(例如GDP因氣溫上升及相關(guān)生態(tài)后果而受到的損失)(Pindyck 2017)。若將社會(huì)貼現(xiàn)率假定為3%的低水平,且假設(shè)溫度與GDP呈線(xiàn)性關(guān)系,那么即使全球平均氣溫上升5℃也不會(huì)對(duì)GDP造成太大的影響。依據(jù)該假定,綜合評(píng)估模型所得出的碳的社會(huì)成本預(yù)估是11美元(Nordhaus 2011),這與斯特恩在2007年發(fā)表的文章中所得出的超過(guò)200美元(Stern 2007)形成了強(qiáng)烈對(duì)比。斯特恩在2013年發(fā)表的文章中強(qiáng)調(diào),許多綜合評(píng)估模型所具有的共同特點(diǎn)是,忽略(或低估)全球氣候加速器的非線(xiàn)性性質(zhì)所產(chǎn)生的潛在災(zāi)難性后果(Stern 2013)。對(duì)于切實(shí)估算碳排放的社會(huì)成本而言,包容性至關(guān)重要。 禸*嫆唻@洎:狆國(guó)湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

綜合評(píng)估模型所具有的其他問(wèn)題也反映出了經(jīng)濟(jì)政策模型所具有的問(wèn)題,包括忽略了交互效應(yīng)和根本的不確定性,以及當(dāng)實(shí)踐中存在很大的異質(zhì)性時(shí)仍使用理性(與模型一致的)預(yù)期和代表性主體的假設(shè)(Farmer et al. 2015, Hepburn and Farmer 2020, Asefi-Najafabady et al. 2021)。許多綜合評(píng)估模型忽略了存在于氣候與人類(lèi)系統(tǒng)之間的反饋回路,只納入了一些瑣碎因素。

就應(yīng)對(duì)氣候變化對(duì)金融穩(wěn)定造成的影響而言,各國(guó)和地區(qū)央行的行動(dòng)遲緩。2017年,108家央行和監(jiān)管機(jī)構(gòu)加入了綠色金融網(wǎng)絡(luò)(Network for Greening the Financial System)。氣候變化對(duì)資產(chǎn)和財(cái)產(chǎn)造成的物理風(fēng)險(xiǎn)和轉(zhuǎn)型風(fēng)險(xiǎn),以及貿(mào)易和生產(chǎn)中斷造成的收入減少都將影響金融穩(wěn)定。這些風(fēng)險(xiǎn)都經(jīng)過(guò)了氣候壓力測(cè)試的評(píng)估,調(diào)整了信息披露要求和指南,制定了新的風(fēng)險(xiǎn)權(quán)重和資本要求,并與貨幣政策工具相匹配(例如對(duì)氣候風(fēng)險(xiǎn)的抵押品進(jìn)行微調(diào))(Loyttyniemi 2021, Network for Greening the Financial System 2019,Bolton et al. 2020)。各國(guó)和地區(qū)央行已開(kāi)始將氣候特征納入宏觀經(jīng)濟(jì)模型(ECB 2021),并且其中一些模型的優(yōu)化與成果將被證明與當(dāng)前的預(yù)測(cè)和政策模擬有關(guān)。 本/文-內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放-網(wǎng)-tan pai fang . com

【版權(quán)聲明】本網(wǎng)為公益類(lèi)網(wǎng)站,本網(wǎng)站刊載的所有內(nèi)容,均已署名來(lái)源和作者,僅供訪(fǎng)問(wèn)者個(gè)人學(xué)習(xí)、研究或欣賞之用,如有侵權(quán)請(qǐng)權(quán)利人予以告知,本站將立即做刪除處理(QQ:51999076)。碳市場(chǎng)") ??5群

??5群碳排放交易網(wǎng)")