引 言

內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

近期,中央經濟工作會議明確定調了“雙碳”目標發展,即 “實現碳達峰碳中和是推動高質量發展的內在要求,要堅定不移推進,但不可能畢其功于一役”。在不搞一刀切”、運動式碳減排的政策糾偏下,市場對雙碳戰略推進節奏的預期開始發生改變:碳減排要求的“糾偏”或意味著新能源行情的“緩和”。 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

回顧碳中和政策推進歷程,自2020年9月22日“3060 雙碳目標”首次確立,截至2021年12月22日,新能源指數累計超額收益率為105.9%。特別是,2021年3月12日“雙碳”戰略正式被寫入《國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》后,新能源等相關利好產業掀起了一波轟轟烈烈的主升行情(此時間段貢獻了87.46%累計超額收益率)。雖然很難說,新能源賽道投資的火熱是因為碳中和政策演繹的深入,但“雙碳”政策無疑對這種賽道投資的行情高度起著重要助推器的作用。

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

同時,過去一年來,全球疫情的反復、供應鏈的飄搖、國內碳減排嚴約束的復雜交替的作用也牽引出能源類商品的大行情,新舊能源上游的有色、煤炭等周期板塊也插上了價值重估的翅膀。但是展望2022年,伴隨碳減排嚴約束的糾偏及諸上因素的緩解,以及穩字當頭的經濟發展基調或更要規避碳減排帶來的“陣痛”,“雙碳”投資主線是否會出現市場所預期的行情透支后的回調?如何厘清中央經濟工作會議定調的“雙碳”對高質量發展的作用路徑?“雙碳”投資主線下還有哪些具潛力的細分機會?

本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

不同于傳統的氣候治理的分析框架,本文將基于碳排放權即發展權的框架,從全球能源革命歷史、追趕型經濟體的瓶頸、制造業遷移下的國內產業升級等維度,試圖幫助市場全方位地理解“雙碳”的深意并回答上述問題。 本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

本+文+內/容/來/自:中-國-碳-排-放(交—易^網-tan pai fang . com

一、歷史視角:全球能源革命周期與大國崛起

2021年年中以來,全國“能耗雙控”政策調控的升級、煤電短缺的“限電限產”對能源供給端的約束,驅動了A股市場周期股一波“波瀾壯闊”的行情;同時,海內外煤炭、石油、天然氣等能源價格飆升,仿佛一場“能源危機”席卷全球;相應的,這種局面也催生了投資者對“碳中和”趨勢下掀起綠色能源革命的“渴望”。 本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

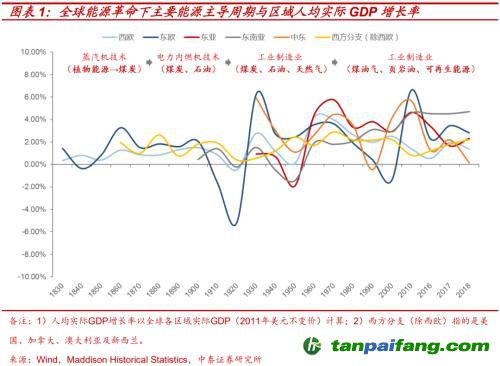

能源使用技術與效率的提高往往決定了人類生產方式的變革,也就是說,綠色能源革命注定會對經濟增長方式產生深遠的影響。從全球能源革命的歷史周期來看,主導能源革命的國家必將成為最具有經濟活力的經濟體。

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

1)工業革命后,蒸汽機、內燃機的大量使用帶動英國煤炭開采技術及利用效率的提升,1890年英格蘭與威爾士地區煤炭消費量占能源總消費量的比重已經達到了95.5%。英國主導煤炭代表的能源革命,帶動了19世紀中期歐洲經濟的崛起; 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

2)20世紀初期,化石燃料開采及使用技術在全球范圍普及,經濟發展均必須依賴石油這一稟賦不均的能源資源,美國憑借大量的石油生產及油井開發技術,享受了油氣電力革命帶來的經濟騰飛。比如,1924年美國發電量相當于世界其他各地的總和。二戰之后,中東也憑借常規油氣資源的充沛的稟賦持續享受能源紅利;

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

3)展望未來,全球碳中和共振下,碳約束朝著中長期愈加嚴厲的趨勢演變難以逆轉,新的一輪能源革命終將在可再生能源領域“開花”。碳減排及全球主要經濟體競相提高新能源利用效率的背后,是各國未來經濟發展活力的角逐。中長期來看,這場綠色能源革命的大國博弈,勢必會影響全球經濟格局。就此而言,碳中和戰略下,我國對新能源行業創新發展的鼓勵與引導,不應單單歸咎于解決氣候問題的大國責任,理解“雙碳”的政策定力或應該以此為出發點來通盤考量。

本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

基于能源與經濟增長的歷史規律,能源消耗是經濟發展的驅動力。而相對于西方發達國際,我國仍處在經濟中高速增長的時代,新舊能源的替代短期難扭轉,碳減排約束的“用力過猛”或“矯枉過正”、傳統能源供需平衡的波動,都或帶來碳中和戰略下經濟增長的“陣痛”。在此背景下,為何我們仍要如此關注“雙碳”——這一資本市場明年明確的主線?

二、經濟發展視角:碳排放權意味著發展權

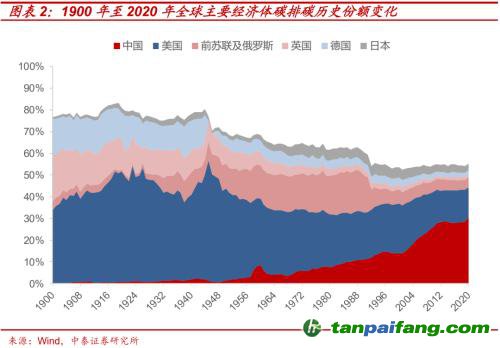

2020年我國碳排放總量99億噸,居全球二氧化碳排放量的首位(占比高達30%),但基于全球經濟體不同發展階段的維度,我國歷史累積碳排放總量并沒有那么“可怕”。在全球氣候治理框架下,“碳中和”是全球戰略共識,北美和歐洲的主要發達國家已經經歷經濟高速增長時代,歷史累積碳排放總量屬于全球前列水平,如果以單一的橫截面數據來作為衡量各國碳減排的標準難免有失公允。而基于“人年”為單位的歷史累積排碳算法相對更好的結合人際公平及區域公平,厘清各國的碳減排的歷史責任。 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

中國科學院地理科學與資源研究所發布的《人均歷史累積碳排放3種算法及結果對比分析》研究表明,1900-2010年我國的人均歷史累積碳排放在“人年”算法下分別為0.406tC/人年,而美國在同一時段的數值為4.755tC/人年,是我國的11.71倍;歐盟主要排放國為3.989tC/人年,是我國的9.82倍。由此可見,跨過經濟中高速增長階段的發達經濟體歷史上貢獻了更高碳排。而我國當前處在中高速增長的發展階段,主動參與到全球碳中和陣營意味著承擔了更多碳減排的歷史責任。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

同時,從完成碳中和的時間安排來看,英國、法國和美國等發達國家的碳排放在20世紀70年代至80年代就已經實現達峰,留給他們實現碳中和的時間長達70年,而我國碳中和的時間僅約30年左右。站在全局角度,結合當前的經濟發展階段,我國完成“雙碳”目標的艱巨不可置否。

本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

更值得注意的是,從另一個角度來看,發展中經濟體高速發展的初期階段往往以高耗能、高排放、資源型的工業為主,工業推動經濟增長的粗狂模式需要化石能源的消耗,發展中的經濟增速與能源消耗及碳排放份額變化趨勢均表現的“高度一致”。而高碳排放部門與基礎工業生產息息相關,碳排放權的大力約束必然會動搖傳統的工業根基。

從這個角度看,未來全球碳減排路徑下對碳排放權的限制,一定程度上則意味著發展權的喪失。這就仿佛,在這場全球碳中和的共同游戲中,發展中國家仿佛犧牲掉部分經濟增長的權利來為發達國家曾經的高排碳“買單”。那么,基于我國當前產業格局,這是否就意味著我們國家在為實現“雙碳”戰略目標中放棄了部分經濟增長速度? 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

三、傳統能源發展框架:追趕型經濟體的“瓶頸”

本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

就能源路徑而言,英、美、德等國通過把握能源革命而實現大國崛起的路徑不同,我國過去40年的崛起更多的是在現有的傳統能源框架下,通過對內改革和對外開放融入全球經濟體系,并充分發揮我國人力成本等優勢,承接發達國家制造業轉移,并實現出口型經濟的高速增長。就路徑而言,更類似于二戰后南美、日韓、亞洲四小龍等追趕型經濟體的發展路徑。需要注意的是,這種路徑的本質上受限于人口紅利、技術迭代的“天花板”。

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

我們注意到,二戰后,不乏GDP兩位數高增速持續十余年的“經濟奇跡”,如:60年代的巴西奇跡,70年代的日本奇跡,80年代的韓國漢江奇跡,90年代的亞洲四小龍等。但同時值得注意的是,二戰后所有追趕型經濟體的“經濟奇跡”往往亦只能持續四十年左右,也就是一代人左右。其原因在于,上述追趕型經濟體發展的本質乃是對人口紅利——成本低廉,數量龐大,且勤奮吃苦的一代人勞動力的充分利用。

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

但是這種 “人口紅利”的“天花板”的背后在于:快速地城市化、工業化的進行及生活條件的顯著改善等諸多因素共同作用下,往往使得下一代生育率下行且脫離勞動密集型的制造業工廠崗位,而伴隨老一代人的老去,經濟體在全球制造業中的地位往往又會被更具勞動力比較優勢和人口紅利的下一個發展中經濟體所取代。 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

在現有能源框架下,我國當前的制造業或正處于這種“人口紅利”消退的臨界點上,過去五年我國制造業就業人口工資的平均增速以10%的水平快速上升,這造成了我國紡織服裝、消費電子等出口行業的綜合成本優勢相對印度、越南等國有所下降。所以去年因為疫情防控得當出口訂單雖然高增長,但企業盈利有限,而今年因原材料企業漲價和限產等因素,我國出口企業則陷入了困境。可以預見,如果我國未能把握當前全球“綠色低碳”革命的浪潮,疊加傳統能源框架下,勞動力紅利逐步退卻,我國制造業乃至經濟整體在全球中的地位,勢必將迎來越嚴峻的挑戰。 本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

四、全球產業鏈分工視角:中國制造業的大而不強 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

作為追趕型經濟的中國經濟增速“后來居上”的表現與其所承擔的全球產業鏈分工的定位是密不可分的。從全球產業鏈的分工來看,我國制造業的突飛猛進,是改革開放40多年解放生產力最重要的成果之一,也奠定了中國經濟成長的根基。但中國雖是制造業大國,卻仍然不是制造業強國,或剛剛進入科技創新驅動發展的階段。就整體技術水平和在全球產業鏈條上的地位而言,“中國制造”仍處于全球中等水平,中高端產品制造的技藝及研發科技水平不足。尤其是高端產業、核心技術領域,國產替代的路徑還很長。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

具體來看,2020年,我國制造業增加值達到了26.59萬億元,占全世界比重接近30%,連續11年居世界首位。根據工信部2019年報道,我國擁有41個工業大類、207個工業中類、666個工業小類,形成了獨立完整的現代工業體系。從工業品產量看,我國各類工業品產量大幅增長,多種工業品產品全球第一。同時,根據工信部報道,在世界500多種主要工業產品當中,有220多種工業產品中國的產量占居全球第一。例如,2020年我國不銹鋼粗鋼產量已超3000萬噸量級,占全球粗鋼產量比重達59.22%,鋁冶煉產量占全球的56.75%。

本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

但從制造業強國角度來說,我國制造業一直存在大而不強的局面。根據《2020中國制造強國發展指數報告》,2019年我國制造強國發展指數為110.84,處于世界第三陣列。發達國家多以質量效益、結構優化、持續發展作為本國制造業國際競爭力優勢項,而我國制造強國進程發展的主要支撐力仍為規模發展。特別是,高附加值產業主要被美日德等發達國家占據。根據工信部披露,自2010年以來,雖然我國制造業增加值連續11年位居世界第一,但國內擁有自主知識產權核心技術的制造強企數量不高。“世界工廠”制造業大而不強的背后是我國企業的自主創新能力不足,很多企業滿足于通過購買新技術、新設備,獲得低附加值的短期效益,而不是自主進行技術開發。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

五、全球化“逆流”視角:后疫情時代制造業產業升級乏力 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

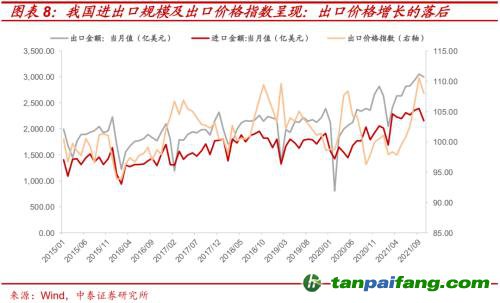

受疫情沖擊后的全球供應鏈中,各經濟體的不規則的“K型復蘇”,增強了我國出口的“替代效應”,亦是過去兩年我國經濟的核心動能。中國出口規模迅速擴張,歐美對我國的出口支撐較強,主要來自東盟的替代效應(出口到發達國家的產品仍以低端、低附加值的產品為主)。與此同時,后疫情時代各大經濟體經濟復蘇速度放緩,而為尋找經濟動能而滋生了貿易保護或制造業回流的態勢,這種階段性的“逆全球化”一定程度加劇了全球供應鏈的擾動。 本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

在2021年的后疫情時代,中國的出口規模不斷提升,但企業的真正盈利的提升并不及營收規模提升速度。主要原因一是出口景氣度背后更多是歐美國家驅動;二是受制于能源危機下原料價格大幅上漲;三是疫情之下國內用工難用工貴的問題進一步突出;四是美元的大規模超發帶來的結匯壓力。

本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

原料價格大幅上漲,但出口價格沒有明顯的上漲趨勢。今年以來,原材料危機在全球愈演愈烈,疫情之下上游原材料產地疫情治理進度緩慢,導致全球性的原材料及能源緊缺。同時,疫情期間全球主要發達國家為了保證流動性的充裕,大規模超發貨幣,貨幣超額供給形成了大量風險偏好極強的投機性、交易性金融頭寸,這些資金擁擠地進入上游的大宗和原材料的衍生品市場,造成上游原材料價格的暴漲。出口價格指數在疫情期間不斷波動震蕩,卻沒有明顯的上漲趨勢,中國依靠品類優勢及價格優勢供應的中低附加值商品即使在賣方市場也難以提升價格,“物美價廉”反而成了中國產業結構轉型的桎梏。 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

同時,制造業一線工廠今年也出現了“用工荒”的問題,企業用工成本則不斷上升。自2013年開始中國制造業城鎮就業人數就呈現逐年下降的趨勢,2020年降低至3805萬人。用工難、用工貴的問題互相交織,導致企業用工成本大幅度上升。

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

此外,美元的大規模超發也給對外貿易中結售匯帶來了更多壓力,終端商品提升實際價格變得更加困難。美元的超額供給導致美元指數不斷下跌,人民幣亦相對美元不斷升值。“低廉而泛濫”的美元真實購買力不斷下降,導致以美元計價的商品更加“廉價”。“營收不盈利”的現象是疫情以來中國出口型企業所面臨的困境。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

綜上所述,基于全球化“逆流”角度:以上現象均使我國出口制造業企業陷入“高營收,低盈利”的困境,而沒有高盈利作為源源不斷的研發資金的支持,制造業內生的升級動力猶如“無米之炊”,后疫情時代制造業產業升級或明顯乏力。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

六、“雙碳”下的產業出清:市場化的“去產能”

除外部因素之外,出口制造業的“營收不盈利”的現象一定程度上也因為出口企業的“內耗”。究其本質仍然是在部分制造業競爭格局中,疫情沖擊之后,大量的出口制造企業為搶占“訂單”,在薄利多銷思維下的紛紛出現的“價格戰”縮小了盈利空間,這種產業競爭格局不明晰而未能形成價格聯盟,使得出口價格陷入整體提價困難的負循環中。

本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

我們認為,全球共振的碳中和戰略之下,“雙碳”目標的縱深演繹更類似一場“去產能”。與供給側改革偏行政化手段去產能的維度不同,“雙碳”要求下把不同屬性企業負外部性的成本顯性化,并內化到企業生產成本中,權責明確后更類似一種市場化的“調節產能”的手段,最終達到推動產業出清。這其中,中長期來看,“雙碳”戰略的推行無疑會提高綠色低碳等科技創新型企業的比較優勢,同時倒逼落后產能的節能化,這或均將一定程度改變制造業細分領域的產業格局。這種實現路徑在于:企業分化的大勢所趨之下,注重增強龍頭的盈利能力并驅動其制造工藝的創新,從而引領整個行業的技術升級。

從全球制造業競爭的角度來看,部分資源出口型國家和新興市場尚未提出碳中和目標,比如俄羅斯、澳大利亞和沙特等資源輸出國,越南、印度、印尼等亟待通過工業化加快現代化的國家,全球加快低碳轉型的趨勢無疑抬高了高碳原材料生產和環保標準較低的新興市場的出口產品價格;同時,也加大了低端、高耗能的產業轉移,重塑全球供應鏈格局。

內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

就國內而言,今年以來能源短缺,小型煤炭企業的“死灰復燃”影響了上一輪供給側改革的成果。“雙碳”戰略通過市場化的手段有力地倒逼行業進行整合,實現產業集中度提升,技術創新能力增強,夯實2016年以來供給側結構性改革的成果,鞏固中國制造出口的價格聯盟,提升整體制造業出口企業盈利能力。 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

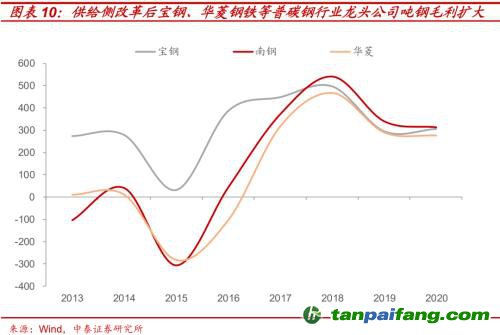

以鋼鐵為例,2015-16年去產能之后,國內鋼鐵產業格局逐漸清晰,行業產量增速見底后回升。鋼鐵行業龍頭公司在供給側改革以來,通過持續的優化管理、變革激勵機制、提升效率最終降低成本,行業龍頭已經具備了較強的競爭優勢。如鋼鐵去產能后,寶鋼股份(7.29 -1.22%,診股)、華菱鋼鐵(5.20 -1.70%,診股)等普碳鋼行業龍頭公司的噸鋼毛利持續擴大,我們認為,“雙碳”目標下“智能制造+綠色發展”生產模式的持續推進,無疑會加劇這種龍頭公司內生治理優化及技術升級的趨勢。 本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

七、“雙碳”下的產業升級:人口紅利向能源革命的切換 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

在能源革命的框架下,如前文所述,能源革命的主導國必將成為中長期內最具有經濟活力的經濟體。我國目前的發展成果很有可能逼近現有能源框架下,二戰后追趕型經濟體的極限。如果我國想在大國競爭中“百尺竿頭更進一步”,實現更長時間的可持續高質量發展。那就迫切需要,我國將當前依靠人口紅利的“戰后追趕型”經濟體發展框架切換為19-20世紀英、美等發達國家崛起時所依靠的“能源革命驅動”的發展框架。從這個意義上看,當前的“綠色低碳”革命恰好又是我國制造業,整體經濟乃至綜合國力,破局“百年未有之大變局”的最大機遇所在。 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

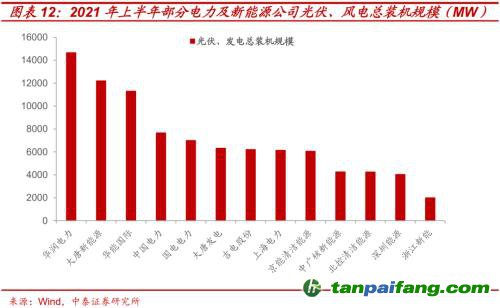

更重要的是,我國實際上已初步具備類似當年英、美、德等國主導全球能源革命的潛力。比如:當前“綠色低碳”革命中最重要的三個細分:光伏、風電、鋰電(新能源汽車)為例。2019年,我國新能源(4.31 -6.30%,診股)汽車產銷量超過120萬輛,產銷量和保有量全球占比均超過50%,連續5年位居世界第一,全球銷量排名前十的乘用車企業,中國占據4席;出貨量排名前十的動力電池企業中國占據5席,其中,寧德時代(578.01 -7.10%,診股)動力電池出貨量連續3年領先全球。 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

另一方面,如我們此前所言,碳排放權即發展權:所有經濟體在高速發展的初期階段無一不是經歷了高耗能、高排放的階段,從國家間角度看,全球碳中和意味著發展中國家仿佛犧牲掉部分經濟增長的權利來為發達國家曾經的高排碳 “買單”,對于發展階段越靠后,工業體系越不健全的經濟體受影響越大。就我國制造業的潛在競爭對手—印度、越南,伴隨全球綠色低碳浪潮下,對于碳排放愈加嚴厲的限制,以及愈加高昂的碳稅等成本,都將使得上述經濟體面臨的環保成本遠高于我國制造業快速發展的歷史同期,從而能夠在一定程度上抵消其人口紅利期的勞動力成本優勢,減緩我國出口制造業可能的產業鏈轉移等壓力。

本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

也就是說,如果我國能主動作為地積極把握本輪全球“綠色低碳”革命,則一方面,我國在新能源全產業鏈的巨大優勢,有望使得我國成為類似英國主導煤炭革命,美、德主導石油革命那樣的新能源全球主導國;另一方面,綠色低碳下全球對于碳排放愈加嚴厲的限制,將增加印度、越南等我國制造業潛在競爭對手快速工業化過程中的環保成本。兩者相疊加,則有望使得我國打破二戰后追趕型經濟體40年奇跡的天花板,這種關乎制造業強國走向的重要性,也是我們堅定認為,“綠色低碳”將成為資本市場未來最重要主線的長期邏輯。

內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

八、“跨周期調節”的乘數效應:雙碳是最確定的寬信用方向 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

中期維度,就明年經濟而言,房地產稅試點、恒大違約等事件沖擊了居民過去20年地產永遠漲的預期,加劇了“真實負債率高、利潤率低”的房企困難,而地產對于地方財政、居民消費及上下游產業鏈的影響,使得其對經濟的拉動作用占了半壁江山,因此,地產下行對于整體經濟的影響將是明年最重要的挑戰。 本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

與此同時,12月的政治局會議及中央經濟工作會議明確了穩字當頭的基調,宏觀政策明確“做好跨周期調節,推動經濟爬坡過坎,保持經濟運行在合理區間和就業大局穩定”的作用。如何在堅持“房住不炒”與高質量發展前提下,實現穩經濟。既是政策重要的發力方向,又將是資本市場明年最具彈性的投資方向。

就貨幣政策而言,除了要看到明年整體貨幣政策仍將維持寬松,總量上降準甚至是降息可期外,更要看到貨幣政策特別的結構性:10月24日公布的《中共中央國務院關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》明確指出“設立碳減排貨幣政策工具,將綠色信貸納入宏觀審慎評估框架”,我們預計明年央行可能將加快推出,包括:“綠色再貸款”,“綠色中期借貸便利”(GMLF)等在內的與碳減排支持相關的結構性貨幣政策工具。很顯然,“綠色低碳”正獲得類似疫情后中小微企業再貸款那樣的支持,成為央行結構性寬信用的最重要方向,既然水往此處流,那么該領域的估值與景氣度預計都將持續維持在高位。

就財政政策而言,“跨周期調節”下財政政策,特別是地方財政受制于地產企業拿地熱情下降后,中央財政的發力將是明年政策的看點。符合國家戰略導向,同時產業鏈帶動作用強,即穩經濟的乘數效應強的領域,預計將是中央財政重點發力點所在。我國新能源產業目前具備全球競爭力,產業鏈成熟、輻射范圍廣,且符合拉動經濟的新基建的方向,因此,預計也將是財政最重點發力的方向。

本+文`內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

九、“雙碳”代表的氣候問題:中美關系最重要的“剎車片”

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

“雙碳”代表的氣候問題是中美共識,也是中期內中美關系出現“階段性緩和”的關鍵所在。在“百年未有之大變局”的大背景下,中美整體關系將越來越呈現競爭化的常態。但很顯然,如何讓這種競爭不至于走向失控和脫軌對于我國利益而言至關重要。事實上,如果回溯中美今年以來關系走向,我們會發現氣候問題是中美關系階段性緩和最重要的前瞻指標。我們認為,中美氣候問題與中美關系階段性走向呈現高度強相關性,并非偶然。如同18-20年特朗普任內農產品(6.47 -0.15%,診股)購買一樣,氣候問題是民主黨任內中美關系最重要的“剎車片”。 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

今年以來的氣候問題如同2018-20年的農產品。由于美國“贏家通吃”的選舉人制度,兩黨能夠爭取到的,具有一定搖擺傾向的“中間選民”,特別是分布在關鍵搖擺州的中間選民,是決定美國大選、中期選舉等最重要的決定變量。以當時特朗普的共和黨政府為例,美國農民盡管總人數不多,但因集中分布在威斯康辛、密歇根等關鍵搖擺州,且屬于共和黨可以爭取到的“中間選民”,對于2016、2018、2020年美國大選、中期選舉發揮了決定性影響。 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

比如:賓夕法尼亞州,在2016年大選中,特朗普以0.8%的微弱優勢贏得該州,但在2018年中期選舉中,由于中美貿易摩擦升級和中方農產品反制措施下,該州六個共和黨農業眾議院選區倒戈;中部的艾奧瓦州,2016年大選中,特朗普以8%的巨大優勢贏取了這個州,但在2018年中期選舉時,由于中美貿易摩擦,共和黨竟然輸掉了該州絕大多數眾議院選區。因此,在18-20年中美貿易談判過程中,凡是中方加大對農產品的購買,中美關系就會呈現階段性緩和,反之則會加速惡化。

與農產品、農民對于共和黨的重要性類似,氣候問題在民主黨所需要爭取的中間選民中涉及的權重非常高,比如:根據皮尤中心調查顯示,72%民主黨選民認為氣候變化是大問題,而在民主黨的“大本營”——加利福尼亞州,約三分之二受訪的加州民主黨選民更是將醫療保健和氣候變化視為全國所面對的最重要問題,高于經濟、外交等其他議題。

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

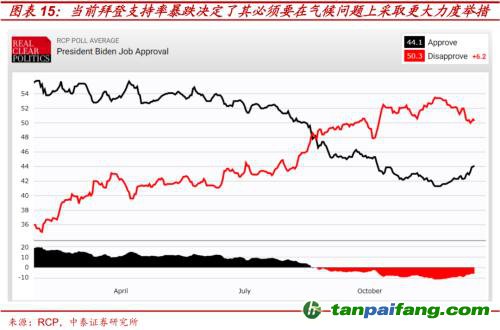

而自2021年年中以來拜登支持率快速滑坡:截至12月17日,當前拜登的整體不支持率為50.3%,而支持率44.1%,這一支持率已與特朗普同期接近。近期弗吉尼亞等州長選舉中,民主黨出人意料的慘敗更是反映了拜登的困境:作為過去10年選舉中一直支持民主黨的弗吉尼亞州,2020年拜登在弗吉尼亞州贏了特朗普10%,但近期的州長、州議會等選舉中民主黨卻慘敗。 本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

在這種支持率困境面前,拜登迫切需要采取行動以提升支持率和明年中期選舉的勝算。氣候問題作為民主黨選民最為看重的議題之一,是拜登著手的重要方向之一。但氣候問題如果希望取得進展,又離不開中國的配合和中美兩國的協作。氣候領域在中美兩國關系中“剎車片”地位,使我們認為,未來3年,“雙碳”、新能源等方向我國政策的持續加碼,將具有某種“剛性”。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

投資建議 本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

最后,就A股市場投資而言,新舊能源替代下的階段性行情的博弈較為復雜,但圍繞“雙碳”的投資機遇:我們認為,能源革命的變革長周期視角下,“碳中和”目標的驅動的產業變革中,新能源產業鏈的景氣度或持續保持高位。基于發展權的角度,“百年未有之大變局”下國內扭轉制造業困境及朝著“綠色智能制造”產業升級的方向明確。同時,“雙碳”板塊景氣度又將在未來3年,在中美關系的發展中扮演非常重要作用,是確定具有產業趨勢的核心主線。 內/容/來/自:中-國-碳-排-放*交…易-網-tan pai fang . com

此外,自上而下看,“雙碳”將是明年央行“寬信用”最重要的結構性方向。10月24日公布的《中共中央國務院關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》明確指出“設立碳減排貨幣政策工具,將綠色信貸納入宏觀審慎評估框架”,我們預計明年央行可能將加快推出,包括:“綠色再貸款”,“綠色中期借貸便利”(GMLF)等在內的與碳減排支持相關的結構性貨幣政策工具。

本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

財政政策發力的預期下基建投資的刺激空間打開。適度超前開展基礎設施投資是的具體舉措,中財辦在發布會上對此的解讀“在減污、降碳、新能源等領域加大投入,既擴大短期需求,又增強長期動能”,這其中,1)儲能領域,對于新能源發電并網過程中的削峰填谷,減輕電網波動,具有不可替代的作用;2)綠電板塊,承擔清潔能源電力轉換的新能源電力電網運營及改造;3)新能源相關基礎設施的建造需求下新材料,均或將是真正的政策發力點與市場主線。 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

風險提示:“雙碳”相關政策推進不及預期,新能源行業政策不確定性風險,綠色低碳技術路線變化風險,國內碳交易市場建設與發展低于預期。