導讀

綠色股票指數具有引導社會資本流向綠色產業,促進經濟綠色可持續發展的積極功能,綠色股票指數中的碳主題指數則將有利于資本向低碳、減碳行業配置,實現綠色低碳產業的良性循環,促進整個社會的可持續發展。當前,實現“碳中和、碳達峰”已成為我國長期發展戰略,碳主題指數在促進碳減排方面可以發揮積極的作用,因此,本文將對碳主題指數發展情況進行分析。 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

一、碳主題股票指數基本情況

在氣候和環境政策不斷完善、執行力度繼續加強、金融政策大力支持、全民高度關注環保的背景下,碳效率指數的成立是我國綠色金融落地的一個重要體現。該指數可以幫助被動式的機構投資者在追蹤基準股指的同時,高效地識別資源利用效率高的低碳行業和股票,降低投資中的間接碳風險。另外,當更多的資金流向低碳高效的行業和產業時,可以幫助企業降低融資成本,激勵企業在生產經營中不斷改善其環境表現和信息披露,去吸引更多的偏向綠色主題的資金,實現良性循環。 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

截止2021年10月21日,中證指數公司共發布51只綠色股票指數,其中碳指數僅有1只,為上證180碳效率指數(以下簡稱碳效率指數)。碳效率指數成立于2015年10月,當前成分個股達到176個,市值高達32.96萬億元,在51只綠色股票指數中排在第3位,僅次于中證中銀證券300 ESG指數、滬深300 ESG基準指數,指數規模相對龐大。

與現有綠色環保指數相比,碳效率指數最大的特點是直接聚焦上市公司的碳排放。根據編制方案,碳效率指數基于英國環境機構Trucost的碳效率數據,在180指數樣本中剔除碳足跡超過1000(tonne CO2/ USD mln)的股票,將剩余股票作為樣本股。在加權方式上,碳效率指數一級行業權重與上證180指數保持一致,但在每個一級行業內,樣本股的權重分配與其碳足跡的倒數成正比,低碳排放的公司將獲得更高的權重配置,這有利于將社會資金引導到低碳產業發展中來。 本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

二、碳效率指數市場表現情況

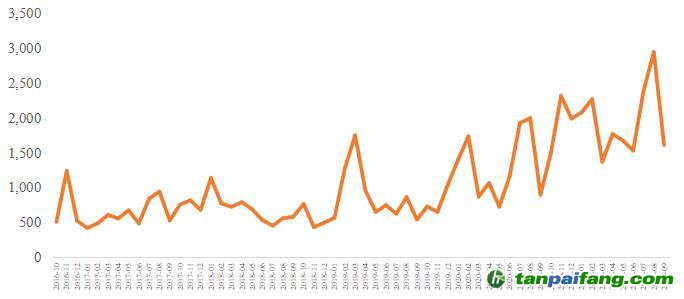

01、碳效率指數自2019年來流動性大幅提升 本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

2019年至今,月均成交額分別為1379.67億元,較2016年10月到2018年年底月均成交額664.87億元,提高了107.51%。 圖1 碳指數成交額情況(萬億元)

圖1 碳指數成交額情況(萬億元) 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

數據來源:wind,海南省綠色金融研究院整理

02、長期風險收益尚不及預期 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

截止2021年10月21日,近三年,碳效率指數收益略差,近三年年化收益率僅為9.60%,夏普比率為0.51,均不及滬深300、中證500。 表1 “碳主題”股票指數近三年年化表現 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

表1 “碳主題”股票指數近三年年化表現 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

數據來源:wind,海南省綠色金融研究院整理

從全球經驗來看,低碳指數收益表現良好。富時指數推出的全股碳優化指數(FTSE ALL-SHARE Index),該指數的低碳版在追蹤英國主要指數——富時全股指數的金融表現的同時,將潛在的碳風險降低了20%。歐洲最大的養老基金之一—BT養老基金已對該指數投資了1億英鎊。另外,標準普爾也創立了美國和新興市場的碳效率系列指數。在過去6年,系列指數都實現了基準收益,并為投資者將碳排放的潛在風險降低了50%左右。 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

國內綠色股票指數中的環保產業指數,如中國低碳指數、內地低碳指數,近三年年化收益率分別為40.89%、52.67%,收益率不僅高于碳效率指數,也高于寬基指數。具體來看,中國低碳指數、內地低碳指數是通過綠色業務收入來篩選出綠色上市公司,而碳效率指數是通過比較碳足跡來篩選出低碳公司,這也說明了主要從事綠色減排業務的上市公司收益良好,而業務與減排相關性不大,但公司本身碳排放量少的公司在效益上不占優勢。 本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

03、碳效率指數估值偏低

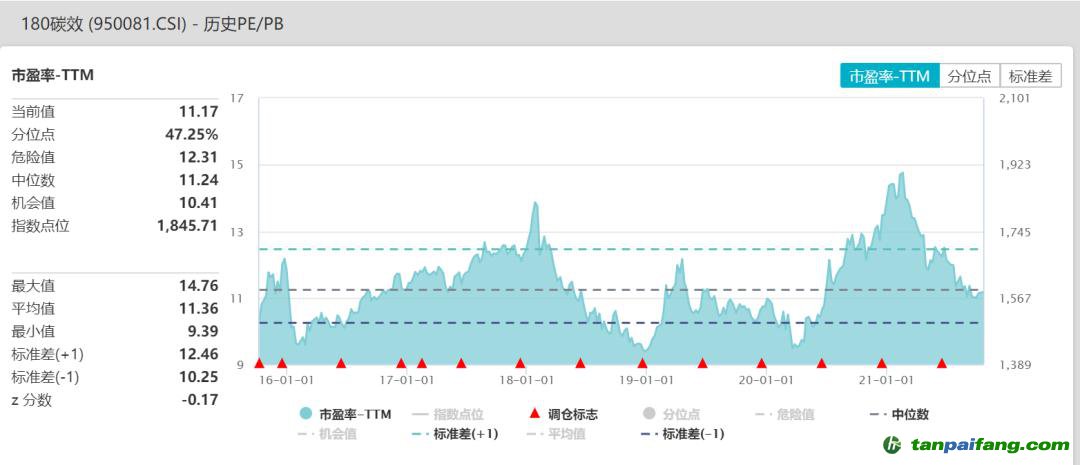

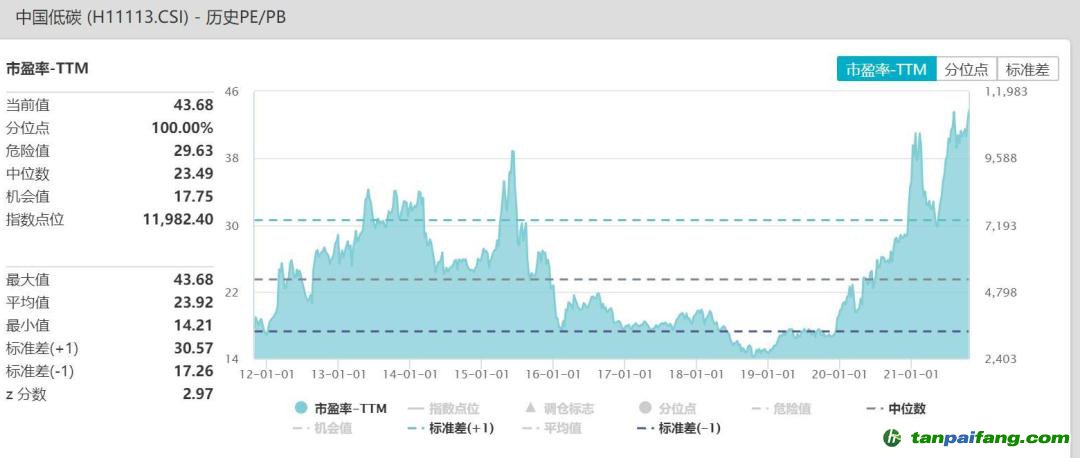

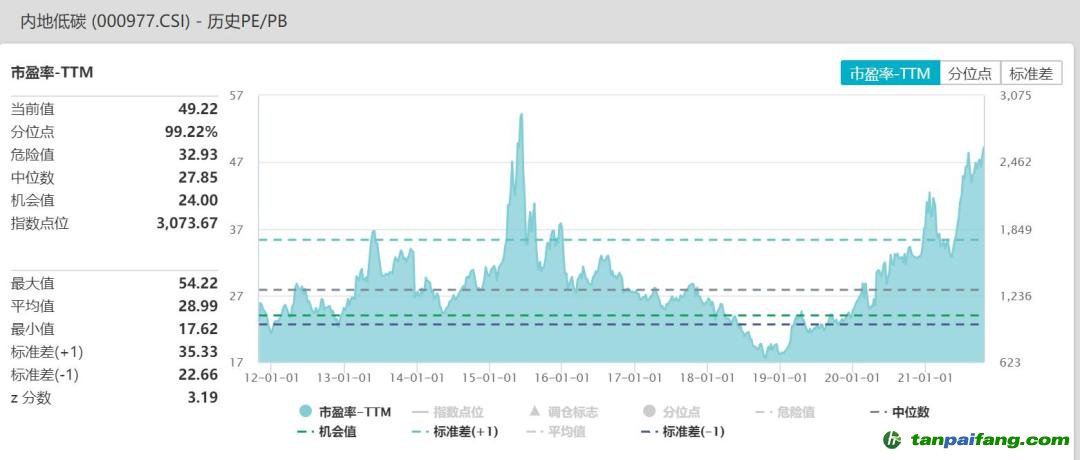

2019年來,“碳主題”指數估值開始新一輪擴張,但自2021年年初以來一直處于下跌區間,截止2021年10月21日,碳效率指數市盈率PE_TTM為11.17倍,估值水平處于自2012年以來的中位數水平之下,處于合理偏低區間內。而中國低碳指數、內地低碳指數自5月中旬開始回升,截至2021年10月21日,中國低碳、內地低碳的市盈率PE_TTM分別為43.68倍、49.22倍,估值水平處于自2012年以來的平均估值+1倍標準差水平之上,已達到合理偏高區間。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

未來,隨著全行業碳排放權交易的推進,碳效率指數將會有更大的市場發展空間。 圖2 碳效率指數市盈率

圖2 碳效率指數市盈率 內-容-來-自;中_國_碳_0排放¥交-易=網 t an pa i fa ng . c om

資料來源:wind 圖3 中國低碳指數市盈率

圖3 中國低碳指數市盈率 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

資料來源:wind

圖4 內地低碳指數市盈率

資料來源:wind

總結 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

目前,我國的碳主題指數發展緩慢,自2015年第一只碳效率指數發布以來,一直沒有新指數的增加。雖然碳效率指數規模在綠色股票指數中位居前列,近年來流動性也不斷提高,但指數收益相對較低,無論是與國內寬基指數還是環保產業指數相比,均略顯遜色。與此同時,國際碳主題指數不僅實現了減排目的,其收益也達到基準收益。綜合來看,我國碳效率指數未實現其應有價值。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

隨著“碳中和、碳達峰”目標的提出,碳減排相關金融產品引起了資本市場的廣泛關注,環保產業指數呈上升趨勢,但碳效率指數仍處于低估值區間。這一方面與我國當前的產業政策相關,政策大力支持綠色降碳產業發展,忽視了對自身低碳排放企業的關注;另一方面,我國碳排放權交易尚未在全行業推廣,也制約了碳效率指數的發展,當前我國的碳排放權交易僅限于電力行業,其他行業未參與到碳交易中,其綠色市場價值未得以體現。最后,我國投資者低碳投資意識較低,研究發現,碳信息披露與股價呈顯著負相關,甚至機構投資者的增加,會強化這一負相關作用。投資作者認為,碳信息披露會在一定程度上增加公司成本,從而帶來公司股價的下降。 本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

未來,要想充分發揮碳效率指數的資金指引功能,需要加快推進全行業碳排放權交易,充分體現企業的綠色市場價值。其次,實行上市公司碳排放強制披露制度。從國際環境來看,企業碳信息的披露是大勢所趨,當市場上越來越多的企業進行碳信息披露,不披露的企業相當于在傳遞一種壞消息,或者碳信息披露越來越規范,對于披露不規范的企業,投資者將會考慮信息不對稱或者獲取信息成本問題,而轉向于碳信息披露更充分、更完整的企業。從而推動企業更加關注自身碳排放量對企業信譽的影響,更加注重對低碳項目的投資,這樣可以從源頭上遏制我國碳排放持續增長的發展態勢,同時也將打消投資者認為碳信息披露增加公司成本的念頭,在投資時,更加關注企業碳效率表現,推動低碳企業良性發展。

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。