導(dǎo)語(yǔ) 本`文內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) t a npai fan g.com

截至 2021 年 1 月 31 日,全球共有 24 個(gè)運(yùn)行中的碳市場(chǎng);有 8 個(gè)碳市場(chǎng)正在計(jì)劃實(shí)施,預(yù)計(jì)將在未來(lái)幾年內(nèi)啟動(dòng)運(yùn)行;還有 14 個(gè)國(guó)家/地區(qū)在考慮碳市場(chǎng)這一政策工具在其氣候變化政策組合中所能發(fā)揮的作用。 本@文$內(nèi).容.來(lái).自:中`國(guó)`碳`排*放^交*易^網(wǎng) t a np ai fan g.c om

來(lái)源:信達(dá)證券 本+文`內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放-網(wǎng)-tan pai fang . com

一、關(guān)于減排政策工具的對(duì)比分析

本*文`內(nèi)/容/來(lái)/自:中-國(guó)-碳^排-放“交|易^網(wǎng)-tan pai fang . c o m

1、推動(dòng)溫室氣體減排的政策工具 本%文$內(nèi)-容-來(lái)-自;中_國(guó)_碳|排 放_(tái)交-易^網(wǎng)^t an pa i fang . c om

碳稅和碳市場(chǎng)是有效的碳定價(jià)工具,能夠?qū)⒍趸嫉葴厥覛怏w的負(fù)外部性內(nèi)部化,相較行政命令而言,效率更 高、社會(huì)福利損失更少。碳稅和碳市場(chǎng)均遵循“污染者付費(fèi)原則”,通過(guò)具體的碳價(jià),鼓勵(lì)生產(chǎn)者和消費(fèi)者將溫室氣體排放所產(chǎn)生的社會(huì)成本的一部分實(shí)現(xiàn)內(nèi)部化。

本%文$內(nèi)-容-來(lái)-自;中_國(guó)_碳|排 放_(tái)交-易^網(wǎng)^t an pa i fang . c om

碳市場(chǎng) 禸*嫆唻@洎:狆國(guó)湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

能夠控制碳排放量,但存在價(jià)格波動(dòng);碳稅能夠控制碳排放成本,但排放量難以直接確定。在完全競(jìng)爭(zhēng)、 完全信息和零交易費(fèi)用的條件下,碳稅和碳市場(chǎng)可以達(dá)到相同的政策效果,兩者可以相互替代,只要將價(jià)格或者排放上限確定在邊際減排成本與邊際減排收益相等處即可。一般來(lái)說(shuō),碳市場(chǎng)是基于總量干預(yù)的環(huán)境經(jīng)濟(jì)政策,其實(shí)質(zhì)是控制碳排放量;而碳稅是基于價(jià)格的干預(yù)手段,其實(shí)質(zhì)是控制碳排放成本。 本@文$內(nèi).容.來(lái).自:中`國(guó)`碳`排*放^交*易^網(wǎng) t a np ai fan g.c om

行政命令、碳稅、碳市場(chǎng)三種政策工具市場(chǎng)化程度、效率依次升高,但執(zhí)行難度逐漸變大,因而在不同的減排階 段、面向不同的減排領(lǐng)域可能需要不同的政策工具組合。對(duì)比三種政策工具的優(yōu)劣勢(shì):行政手段適合碳排放較快增長(zhǎng)階段,以規(guī)劃控制等方式限制新增項(xiàng)目,快速降低新增排放;碳稅適合碳排放低速增長(zhǎng)或下 降階段,可運(yùn)用在參與方眾多、排放強(qiáng)度較低、邊際減排成本相近,而交易成本較高的領(lǐng)域,如建筑、交通部門 等;碳市場(chǎng)適合碳排放低速增長(zhǎng)或下降階段,可運(yùn)用在參與方相對(duì)有限、排放強(qiáng)度較高、邊際減排成本存在差異、 交易成本較低的領(lǐng)域,如電力、工業(yè)部門等。 本`文內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) t a npai fan g.com

2、碳定價(jià)機(jī)制在全球的應(yīng)用情況 夲呅內(nèi)傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

從全球來(lái)看,碳市場(chǎng)和碳稅均有較大范圍應(yīng)用。采用碳市場(chǎng)的有 1 個(gè)共同體、9 個(gè)國(guó)家和 20 個(gè)地區(qū),從覆蓋面看,2021 年運(yùn)行的碳定價(jià)機(jī)制(碳稅和碳市場(chǎng))數(shù)量達(dá)到 64 個(gè),覆蓋的溫室氣體排放量占全球溫室氣體排放總量的 21.5%。根據(jù)世界銀行統(tǒng)計(jì),2020 年運(yùn)行的碳定價(jià)機(jī)制數(shù)量為 58 個(gè),覆蓋全球 15.1%的溫室 氣體排放量。2021 年增量主要來(lái)自于中國(guó)全國(guó)碳排放權(quán)交易市場(chǎng)的建立。 本+文+內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放(交—易^網(wǎng)-tan pai fang . com

從碳價(jià)水平看,無(wú)論采用碳稅還是碳市場(chǎng),碳價(jià)均存在較大差異,中位數(shù)為 18 美元/噸二氧化碳當(dāng)量,與實(shí)現(xiàn) 2℃ 溫升控制目標(biāo)要求下的碳價(jià)水平還存在較大差距。世界銀行預(yù)測(cè),為實(shí)現(xiàn)全球 2℃溫升控制目標(biāo)要求,碳價(jià)應(yīng)達(dá)到 40-80 美元/噸二氧化碳當(dāng)量水平,而目前碳價(jià)高于這一水平的溫室氣體覆蓋率僅為 3.76%,均為瑞典、瑞士、 列支敦士登等歐洲發(fā)達(dá)國(guó)家。

本*文`內(nèi)/容/來(lái)/自:中-國(guó)-碳^排-放“交|易^網(wǎng)-tan pai fang . c o m

從涉及的領(lǐng)域來(lái)看,碳市場(chǎng)普遍直接覆蓋電力和工業(yè)部門,大多通過(guò)覆蓋上游排放源的形式納入建筑和交通部 門。國(guó)內(nèi)航空、廢棄物、林業(yè)等行業(yè),碳市場(chǎng)涉及較少。 本%文$內(nèi)-容-來(lái)-自;中_國(guó)_碳|排 放_(tái)交-易^網(wǎng)^t an pa i fang . c om

碳市場(chǎng)適合覆蓋的領(lǐng)域排放占比很高,加之其適用邊界在不斷延伸,預(yù)計(jì)將加快發(fā)展,成為最主要的減排政策工 具。一是碳市場(chǎng)覆蓋的電力部門和工業(yè)部門,二者排放的 CO2在 CO2 排放總量中占比較高;二是碳市場(chǎng)能夠通過(guò)一些技術(shù)手段替代碳稅,擴(kuò)展適用范圍。 禸嫆@唻洎:狆國(guó)湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

3、我國(guó)減排政策前瞻 內(nèi)/容/來(lái)/自:中-國(guó)/碳-排*放^交%易#網(wǎng)-tan p a i fang . com

在碳達(dá)峰前,預(yù)計(jì)我國(guó)主要采用“行政命令+碳市場(chǎng)”進(jìn)行減排。一是推動(dòng)我國(guó)二氧化碳排放達(dá)峰,重在控制排放增量。堅(jiān)決遏制“兩高”項(xiàng)目盲目發(fā)展。二是建立健全全國(guó)碳市 場(chǎng),積極探索滿足碳排放要求的最低成本路線,將為碳達(dá)峰之后的深度減排階段做好體制機(jī)制準(zhǔn)備。

本/文-內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放-網(wǎng)-tan pai fang . com

碳達(dá)峰至碳中和階段,預(yù)計(jì)我國(guó)主要采用“碳市場(chǎng)+碳稅”進(jìn)行減排。碳市場(chǎng)至少覆蓋電力、工業(yè)等部門,排放量占比高,加之其具有靈活擴(kuò)展能力,因此將是碳達(dá)峰至碳中和階段的主要政策工具。碳稅將作為碳市場(chǎng)的補(bǔ)充, 主要針對(duì)排放點(diǎn)多、面廣、濃度低的領(lǐng)域。 內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放*交…易-網(wǎng)-tan pai fang . com

二、全球碳市場(chǎng)的架構(gòu)與發(fā)展 本文@內(nèi)/容/來(lái)/自:中-國(guó)-碳^排-放-交易&*網(wǎng)-tan pai fang . com

1、碳市場(chǎng)的構(gòu)成與運(yùn)行

本+文內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) ta np ai fan g.com

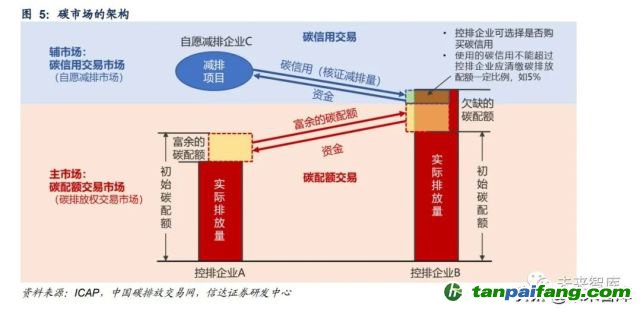

(1)碳市場(chǎng)的架構(gòu) 本`文@內(nèi)-容-來(lái)-自;中^國(guó)_碳0排0放^交-易=網(wǎng) ta n pa i fa ng . co m

碳市場(chǎng)通常包括一主一輔兩個(gè)市場(chǎng)。主市場(chǎng)為碳配額交易市場(chǎng)(碳排放權(quán)交易市場(chǎng)),交易主體主要為控排企業(yè),交易標(biāo)的為碳配額,實(shí)際排放量大于初始碳配額的企業(yè)可向存在富余碳配額的企業(yè)購(gòu)買;輔市場(chǎng)為碳信用交易市場(chǎng),交易主體主要為控排企業(yè)和自愿減排企業(yè),交易標(biāo)的為碳信用。控排企業(yè)可使用碳信用完成配額清繳,但為了確保控排企業(yè)有效減排,該使用量會(huì)存在限制,一般不超過(guò)控排企業(yè)應(yīng)清繳碳排放配額的 5%或 10%。 內(nèi).容.來(lái).自:中`國(guó)`碳#排*放*交*易^網(wǎng) t a np ai f an g.com

(2)碳市場(chǎng)的 Cap & Trade 模式

碳市場(chǎng)采用總量控制和交易模式。根據(jù)政策要求確定年度排放總量上限,將碳配額分配給控排 企業(yè),之后組織碳配額和碳信用交易,通過(guò)市場(chǎng)機(jī)制尋找成本最低的減排路徑。總量上限決定了對(duì)控排行業(yè)的系 統(tǒng)性影響,而配額分配方式?jīng)Q定了對(duì)控排行業(yè)的結(jié)構(gòu)性影響。

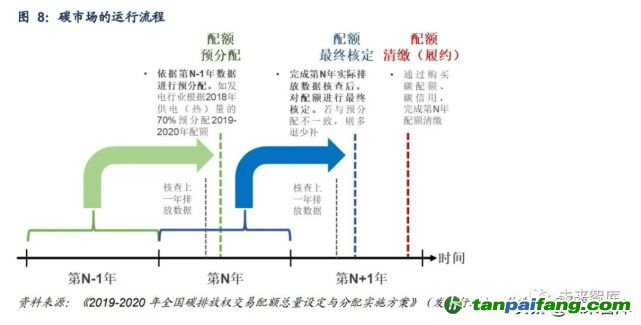

(3)碳市場(chǎng)的運(yùn)行流程

碳市場(chǎng)的運(yùn)行大致包括三個(gè)關(guān)鍵節(jié)點(diǎn):配額預(yù)分配,根據(jù)上一年度產(chǎn)量等數(shù)據(jù)預(yù)分配目標(biāo)年的配額。配額最終核定,次年對(duì)目標(biāo)年的實(shí)際排放進(jìn) 行核查,對(duì)配額進(jìn)行最終核定,若與預(yù)分配不一致,則多退少補(bǔ)。配合清繳,控排企業(yè)完成目標(biāo)年的配 額清繳,其中配額不足的企業(yè)可通過(guò)購(gòu)買碳配額、碳信用等方式完成清繳。

本+文+內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放(交—易^網(wǎng)-tan pai fang . com

2、全球碳市場(chǎng)的總體架構(gòu) 夲呅內(nèi)傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

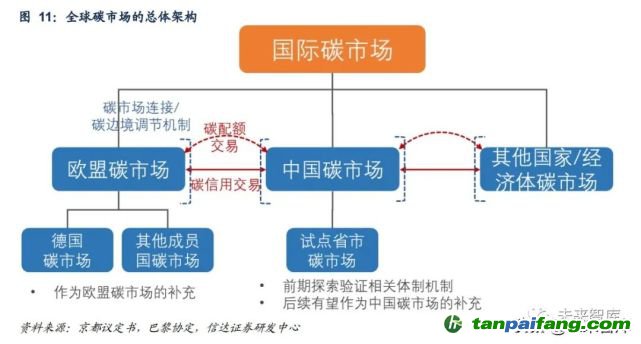

理想條件下,全球形成統(tǒng)一碳市場(chǎng)。通過(guò)在不同控排主體、不同行業(yè)、不同國(guó)家之間碳配額的充分交易,實(shí)現(xiàn)碳排放權(quán)在全球的最優(yōu)配置,同時(shí)形成最低成本的減排路徑。 本@文$內(nèi).容.來(lái).自:中`國(guó)`碳`排*放^交*易^網(wǎng) t a np ai fan g.c om

排放總量的確定:基于溫升控制目標(biāo)確定全球剩余碳排放預(yù)算,然后結(jié)合經(jīng)濟(jì)社會(huì)發(fā)展等因素,確定年度排放總量限額。

內(nèi).容.來(lái).自:中`國(guó)`碳#排*放*交*易^網(wǎng) t a np ai f an g.com

碳配額的分配:基于一定原則,將全球年度排放總量限額分配至各個(gè)國(guó)家,各國(guó)進(jìn)一步分配至各個(gè)控排主 體。

碳配額的交易:將全球所有控排主體納入統(tǒng)一的碳交易市場(chǎng),使其能夠直接、充分地進(jìn)行碳配額交易,以此最大程度降低減排成本。 本文@內(nèi)/容/來(lái)/自:中-國(guó)-碳^排-放-交易&*網(wǎng)-tan pai fang . com

三方面因素限制了理想條件下的全球統(tǒng)一碳市場(chǎng)的形成,約束了其發(fā)展形態(tài)。 本*文`內(nèi)/容/來(lái)/自:中-國(guó)-碳^排-放“交|易^網(wǎng)-tan pai fang . c o m

一是碳配額在國(guó)家之間的分配面臨巨大爭(zhēng)議,在較長(zhǎng)一段時(shí)間內(nèi)全球碳配額交易市場(chǎng)或難以形成,國(guó)家/經(jīng) 濟(jì)體之間或僅能夠通過(guò)一些國(guó)際減排合作機(jī)制,開展有限的碳信用交易。從碳配額分配的可行性看,若要滿足 1.5°C / 2°C 溫升控制目標(biāo),全球碳排放需要立刻下降,爭(zhēng)取在 2050 年/2070 年左右實(shí)現(xiàn)碳中和,但實(shí)際上全球碳排放至今仍持續(xù)保持上升,全球碳配額總體不足背景下,難以向各國(guó)分配碳配額。《京都議定書》下的國(guó)家碳配額交易僅面向發(fā)達(dá)國(guó)家,其執(zhí)行情況尚且如此,若要面向全球所有國(guó)家,其難度可想而知。

二是減排初期各國(guó)成本差異巨大,大量控排企業(yè)進(jìn)行國(guó)際碳交易有可能擾亂國(guó)家的經(jīng)濟(jì)、產(chǎn)業(yè)部署,構(gòu)建國(guó) 家/經(jīng)濟(jì)體層面的碳市場(chǎng)并以此為主推進(jìn)碳交易,或?yàn)楦蝇F(xiàn)實(shí)的方式。碳市場(chǎng)尋求碳排放權(quán)的最優(yōu)配置, 而國(guó)家發(fā)展需要考慮產(chǎn)業(yè)鏈完整、就業(yè)情況等多方面因素,二者或難以完全契合。因此,以國(guó)家/經(jīng)濟(jì)體碳市場(chǎng)為主,在考慮產(chǎn)業(yè)結(jié)構(gòu)要求等條件下引導(dǎo)控排企業(yè)減排更加切實(shí)可行。這種模式雖然有可能損失一部分效 率,但國(guó)家將獲得宏觀調(diào)控自主性。 內(nèi).容.來(lái).自:中`國(guó)`碳#排*放*交*易^網(wǎng) t a np ai f an g.com

三是國(guó)際碳市場(chǎng)、國(guó)家/經(jīng)濟(jì)體碳市場(chǎng)難以一次性覆蓋所有排放源,在發(fā)展初期國(guó)家/經(jīng)濟(jì)體內(nèi)部可能還會(huì)存 在一些小型市場(chǎng),作為前者的補(bǔ)充。

本`文@內(nèi)/容/來(lái)/自:中-國(guó)^碳-排-放^*交*易^網(wǎng)-tan pai fang. com

在理想情景下考慮現(xiàn)實(shí)約束,全球碳市場(chǎng)將主要包括國(guó)際碳市場(chǎng)和國(guó)家/經(jīng)濟(jì)體碳市場(chǎng)兩個(gè)層面。國(guó)際 碳市場(chǎng)在未來(lái)相當(dāng)長(zhǎng)的一段時(shí)間內(nèi)將主要開展碳信用交易,且交易規(guī)模較為有限。國(guó)家/經(jīng)濟(jì)體碳市場(chǎng)是主體, 作為各國(guó)推進(jìn)減排的重要政策工具;國(guó)家/經(jīng)濟(jì)體碳市場(chǎng)內(nèi)部,可能存在一些小型市場(chǎng),主要覆蓋前者未涉及的行業(yè)、領(lǐng)域。國(guó)家/經(jīng)濟(jì)體碳市場(chǎng)之間,碳定價(jià)水平的差異影響產(chǎn)品競(jìng)爭(zhēng)力并可能導(dǎo)致“碳泄露”問(wèn)題。這將會(huì)產(chǎn)生兩種影響:一是不同國(guó)家/經(jīng)濟(jì)體碳市場(chǎng)進(jìn)行連接,市場(chǎng)交易將拉平二者碳定價(jià)水平,商品在生產(chǎn)環(huán)節(jié)即支付相同的碳成本,之后可開展自由貿(mào)易;二是高碳定價(jià)國(guó)家通過(guò)構(gòu)建碳邊境調(diào)節(jié)機(jī)制,在國(guó)際貿(mào)易環(huán)節(jié)拉平進(jìn)口商品與國(guó)內(nèi)商品 的碳成本。

3、全球碳市場(chǎng)的發(fā)展現(xiàn)狀與趨勢(shì)

當(dāng)前,全球碳市場(chǎng)建設(shè)總體呈現(xiàn)“下沉”特征: 內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放*交…易-網(wǎng)-tan pai fang . com

國(guó)際碳市場(chǎng)陷于停滯。碳配額交易市場(chǎng),因難以在全球年排放上限、各個(gè)國(guó)家碳配額分配等問(wèn)題上達(dá)成共識(shí), 故一直無(wú)法建立;碳信用交易市場(chǎng),受益于《京都議定書》設(shè)立的三種靈活合作機(jī)制推動(dòng)。《京都議定書》于 2020 年到期,新的全球氣候協(xié)議《巴黎協(xié)定》開展了新合作機(jī)制探討,但距離機(jī)制出臺(tái)仍需時(shí)日。 本文`內(nèi)-容-來(lái)-自;中_國(guó)_碳_交^易=網(wǎng) tan pa i fa ng . c om

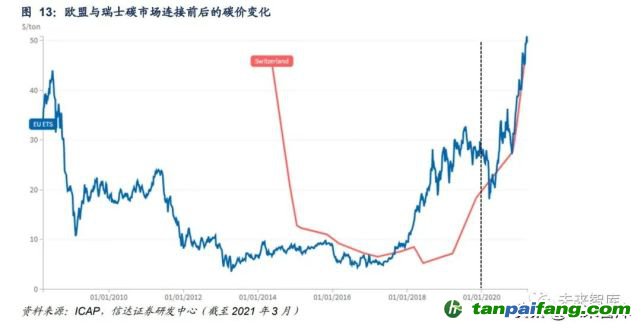

國(guó)家/經(jīng)濟(jì)體碳市場(chǎng)之間相互影響加深。一是開展碳市場(chǎng)連接的探索,瑞士碳市場(chǎng)于 2020 年與歐盟碳市場(chǎng)完成了連接;二是歐盟積極推進(jìn)碳邊境調(diào)節(jié)機(jī)制,3 月 10 日,歐洲議會(huì)投票通過(guò)“碳邊境調(diào)節(jié)機(jī)制”議案,計(jì)劃 2023 年正式施行。

本`文-內(nèi).容.來(lái).自:中`國(guó)^碳`排*放*交^易^網(wǎng) ta np ai fan g.com

國(guó)家/經(jīng)濟(jì)體碳市場(chǎng)加快建設(shè)。隨著 2020 年多國(guó)提出碳中和目標(biāo),更多國(guó)家/經(jīng)濟(jì)體開始推動(dòng)碳市場(chǎng)建設(shè)。截至 2021 年 1 月 31 日,全球共有 24 個(gè)運(yùn)行中的碳市場(chǎng);有 8 個(gè)碳市場(chǎng)正在計(jì)劃實(shí)施,預(yù)計(jì)將在未來(lái)幾年內(nèi)啟動(dòng)運(yùn)行;還有 14 個(gè)國(guó)家/地區(qū)在考慮碳市場(chǎng)這一政策工具在其氣候變化政策組合中所能發(fā)揮的作用。 內(nèi)-容-來(lái)-自;中_國(guó)_碳_0排放¥交-易=網(wǎng) t an pa i fa ng . c om

展望未來(lái),自上而下的 Cap & Trade 模式難以推行,自下而上推動(dòng)國(guó)家/經(jīng)濟(jì)體碳市場(chǎng)連接、逐步組建全球碳市 場(chǎng)將是可行途徑。《京都議定書》總體采用自上而下的管理方式,帶來(lái)各方爭(zhēng)議過(guò)大、難以形成共識(shí)等問(wèn)題。《巴黎協(xié)定》轉(zhuǎn)向自下而上的管理方式,規(guī)定各方將以“自主貢獻(xiàn)”的方式參與全球應(yīng)對(duì)氣候變化行動(dòng),各方根據(jù)不同的國(guó)情,逐步增加當(dāng)前的自主貢獻(xiàn),并盡可能增大力度。在此政策背景下,結(jié)合上述理論和現(xiàn)狀分析,未來(lái)全球碳市場(chǎng)大概率將自下而上、由各個(gè)國(guó)家/經(jīng)濟(jì)體碳市場(chǎng)耦合連接而成。 本`文@內(nèi)-容-來(lái)-自;中_國(guó)_碳排0放_(tái)交-易=網(wǎng) t an pa ifa ng . c om

碳價(jià)相近國(guó)家的碳市場(chǎng)或?qū)⒅鸩竭B接。碳市場(chǎng)連接后碳價(jià)將趨同。邊際減排成本相近的碳市場(chǎng)連接,價(jià)格變化有限,對(duì)控排企業(yè)影響較小。瑞士碳市場(chǎng)于 2020 年與歐盟碳市場(chǎng)完成了連接,此后價(jià)格趨于一致。

碳價(jià)差異較大的國(guó)家,或通過(guò)碳邊境調(diào)節(jié)機(jī)制、經(jīng)貿(mào)談判等方式,對(duì)碳市場(chǎng)施加間接影響。碳價(jià)差異較大的國(guó)家難以直接推動(dòng)碳市場(chǎng)連接,而維持不同的碳價(jià)將對(duì)各國(guó)經(jīng)濟(jì)發(fā)展、出口商品競(jìng)爭(zhēng)力產(chǎn)生差異化影響,因而碳價(jià)將成為國(guó)際競(jìng)爭(zhēng)博弈的重要內(nèi)容。減排進(jìn)度較快國(guó)家將通過(guò)碳邊境調(diào)節(jié)機(jī)制、經(jīng)貿(mào)談判等方式,對(duì)減排進(jìn)度較慢國(guó)家的碳市場(chǎng)施加間接影響,提高后者的碳成本。

本*文`內(nèi)/容/來(lái)/自:中-國(guó)-碳^排-放“交|易^網(wǎng)-tan pai fang . c o m

三、國(guó)際碳市場(chǎng)發(fā)展前瞻

1、《京都議定書》下的國(guó)際碳市場(chǎng)

本`文@內(nèi)-容-來(lái)-自;中^國(guó)_碳0排0放^交-易=網(wǎng) ta n pa i fa ng . co m

(1)三大機(jī)制 本/文-內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放-網(wǎng)-tan pai fang . com

《京都議定書》為發(fā)達(dá)國(guó)家設(shè)定了溫室氣體減排目標(biāo),同時(shí)構(gòu)建了三大市場(chǎng)化的減排機(jī)制,推動(dòng)全球低成本減 排。《京都議定書》設(shè)定了量化減排目標(biāo),同時(shí)構(gòu)建了三種靈活合 作機(jī)制,推動(dòng)發(fā)達(dá)國(guó)家締約方通過(guò)配額交易或減排項(xiàng)目合作等方式靈活地完成減排任務(wù),同時(shí)使發(fā)展中國(guó)家獲得 相關(guān)技術(shù)和資金支持。

本+文+內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放(交—易^網(wǎng)-tan pai fang . com

(2)執(zhí)行效果 本+文內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) ta np ai fan g.com

《京都議定書》時(shí)代,清潔發(fā)展機(jī)制(CDM)交易最為活躍,聯(lián)合履約機(jī)制(JI)次之,排放貿(mào)易機(jī)制(ET)關(guān) 于分配數(shù)量單位(AAUs)等重點(diǎn)標(biāo)的的交易較少。顯示出,國(guó)際碳信用交易市場(chǎng)發(fā)展迅速,而碳配額交易市場(chǎng) 發(fā)展緩慢。隨著《京都議定書》第一承諾期于 2012 年到期,發(fā)達(dá)國(guó)家參與度下降,加之歐盟等主要經(jīng)濟(jì)體進(jìn)行 了政策調(diào)整,CDM 和 JI 項(xiàng)目量出現(xiàn)快速下滑,結(jié)合目前各國(guó)政策走向判斷,未來(lái)國(guó)際碳市場(chǎng)仍將以碳信用交易 機(jī)制為主,但交易量和交易金額較為有限。 本+文內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) ta np ai fan g.com

2、《巴黎協(xié)定》下的國(guó)際碳市場(chǎng)

《京都議定書》第二承諾期于 2020 年到期,《巴黎協(xié)定》取代其成為全球氣候協(xié)議,建立了合作方法和可持續(xù)發(fā)展機(jī)制,形成自主參與的新市場(chǎng)機(jī)制。締約方可利用這兩種機(jī)制開展合作減排以達(dá)成國(guó)家自主貢獻(xiàn),并在未來(lái)進(jìn)一步提升減排力度。 夲呅內(nèi)傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

《巴黎協(xié)定》對(duì)于市場(chǎng)機(jī)制尚存在較多未明確之處,締約方間也存在大量分歧與爭(zhēng)議。預(yù)計(jì)未來(lái)較長(zhǎng)一段時(shí)間內(nèi),國(guó)際碳市場(chǎng)中,碳配額交易機(jī)制難以落地實(shí)施,仍將以碳信用交易機(jī)制為主,且交易量和交易金額較為有限。

內(nèi)-容-來(lái)-自;中_國(guó)_碳_0排放¥交-易=網(wǎng) t an pa i fa ng . c om

四、歐盟碳市場(chǎng)與碳邊境調(diào)節(jié)機(jī)制 本文`內(nèi)-容-來(lái)-自;中_國(guó)_碳_交^易=網(wǎng) tan pa i fa ng . c om

1、歐盟碳市場(chǎng)

歐盟碳市場(chǎng)(EU ETS)至今已經(jīng)歷四個(gè)發(fā)展階段。目前覆蓋的行業(yè)包括電力和熱力生產(chǎn)、煉油、鋼鐵、建材、紙漿和造紙、航空、化工、石化、合成氨、電解鋁等。覆蓋的溫室氣體包括二氧化碳(CO2)、 氧化亞氮(N2O)、全氟碳化物(PFCs)。配額總量由歐盟直接進(jìn)行總量控制,每年下降 2.2%;同時(shí)加快回收過(guò)剩配額,建立了市場(chǎng)穩(wěn)定儲(chǔ)備機(jī)制,2019 年到 2023 年間,24%的剩余配額將放入 MSR 中,2023 年后 MSR 中超過(guò)上一年度拍賣數(shù)量的配額將會(huì)失效。分配方式以拍賣為主,占比超過(guò) 50%,計(jì)劃于 2027 年實(shí)現(xiàn)全部配額的有償分配;配額可跨期存儲(chǔ),但不可借貸;允 許使用國(guó)際碳信用,但使用 CERs 仍存限制。 本+文+內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放(交—易^網(wǎng)-tan pai fang . com

(1)碳價(jià)分析

歐盟碳配額期貨價(jià)格,初期由于規(guī)則不完善而出現(xiàn)波動(dòng),自 2018 年開始穩(wěn)步上漲。分析其價(jià)格波動(dòng)原因,能夠得出三點(diǎn)結(jié)論: 內(nèi)-容-來(lái)-自;中_國(guó)_碳_0排放¥交-易=網(wǎng) t an pa i fa ng . c om

碳價(jià)何時(shí)會(huì)近 0?配額過(guò)剩且無(wú)法存儲(chǔ)。第一階段(2005-2007 年)因歐盟成員國(guó)在分配配額時(shí)有很大的自 主權(quán),加之以歷史法為主的配額分配方式,導(dǎo)致配額過(guò)剩;又由于第一階段配額禁止存儲(chǔ)至第二階段,因而 第一階段末碳價(jià)幾乎為 0。第二階段開始,配額可跨期存儲(chǔ),此后碳價(jià)再未近 0。 本`文@內(nèi)-容-來(lái)-自;中_國(guó)_碳排0放_(tái)交-易=網(wǎng) t an pa ifa ng . c om

何時(shí)碳價(jià)會(huì)不斷下降?供給側(cè)在于過(guò)多的碳配額或碳信用,需求側(cè)在于經(jīng)濟(jì)危機(jī)沖擊、減排超預(yù)期等。第一 階段至第三階段初期,歐盟碳市場(chǎng)配額+碳信用整體過(guò)剩,造成碳價(jià)的持續(xù)低迷,這一情況在第三階段中后 期建立了過(guò)剩配額回收機(jī)制后得以好轉(zhuǎn)。此外,經(jīng)濟(jì)危機(jī)沖擊帶來(lái)經(jīng)濟(jì)產(chǎn)出下降、減排超預(yù)期造成配額過(guò)剩也將造成局部時(shí)段碳價(jià)低迷。

何時(shí)碳價(jià)會(huì)穩(wěn)步上漲?嚴(yán)格的總量控制、持續(xù)加強(qiáng)的控排預(yù)期和不斷提高拍賣占比。歐盟碳 市場(chǎng)的主要變化有三:一是取消了國(guó)家分配方案,配額直接發(fā)放給排放源,實(shí)現(xiàn)了對(duì)配額總量的嚴(yán)格控制;二是制訂了長(zhǎng)期減排規(guī)劃,為各方形成了穩(wěn)定的政策預(yù)期,配額總量每年下降幅度由 1.74%提高至 2.2%,稀缺性大幅提升;三是不斷提高拍賣占比,由第二階段的 10%,提高至 57%, 并計(jì)劃于 2027 年實(shí)現(xiàn)全部配額的有償分配。這三方面因素支撐了近年來(lái)歐盟碳價(jià)的穩(wěn)步上漲。 本文`內(nèi)-容-來(lái)-自;中_國(guó)_碳_交^易=網(wǎng) tan pa i fa ng . c om

對(duì)于碳信用價(jià)格,其上限為碳配額價(jià)格,下限由自身供需情況決定,供給過(guò)多時(shí)價(jià)格將接近 0。歐盟 CERs 期貨價(jià)格和碳配額價(jià)格相比具有兩個(gè)特點(diǎn):一是 CERs 期貨價(jià)格均低于碳配額價(jià)格,這一現(xiàn)象主要由交易規(guī)則決定。在進(jìn)行碳配額清繳時(shí),碳配額可以完全替代碳信用,而碳信用使用量存在上限,無(wú)法完全替代碳配額,因此在碳配額交易市場(chǎng)能夠出清時(shí),碳信用價(jià)格一定不高于碳配額價(jià)格。當(dāng)碳配額價(jià)格過(guò)高時(shí),政府將會(huì)拿出額外碳配額進(jìn)行拍賣,確保市場(chǎng)有效出清。二是 CERs 期 貨價(jià)格從 2013 年至今持續(xù)低迷,低于 1 歐元/噸 CO2e。供給端,CERs 在 2012、2013 年大量簽發(fā),需求端, 歐盟要求 2013 年之后只能使用最不發(fā)達(dá)國(guó)家 CDM 項(xiàng)目所簽發(fā)的 CERs,導(dǎo)致 CERs 供過(guò)于求,價(jià)格近 0。 內(nèi).容.來(lái).自:中`國(guó)*碳-排*放*交*易^網(wǎng) t a npai fa ng.com

(2)碳配額分析

歐盟碳市場(chǎng)第三階段免費(fèi)配額占比維持在 46%。免費(fèi)配額主要包括 3 項(xiàng),一是根據(jù)歷史法或基準(zhǔn)線法分配的基礎(chǔ)額度,二是面向新進(jìn)入者的儲(chǔ)備額度,三是因設(shè)備退役或產(chǎn)能產(chǎn)量變化等帶來(lái)的未分配額度。 內(nèi).容.來(lái).自:中`國(guó)`碳#排*放*交*易^網(wǎng) t a np ai f an g.com

電力行業(yè)自 2013 年起碳配額全額拍賣。其中低收入成員國(guó)可將已分配給該國(guó)用于拍賣的配額免費(fèi)分配給發(fā)電裝 置,以支持其升級(jí)電力系統(tǒng),此部分占?xì)W盟電力行業(yè)碳排放總量的 4.5%。2018 年歐盟發(fā)電行業(yè)碳排放 10.49 億噸 CO2e,低收入國(guó)家電力行業(yè)免費(fèi)配額發(fā)放量為 0.47 億噸,占比 4.5%。 本`文內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) t a npai fan g.com

制造業(yè)采用基準(zhǔn)線法確定免費(fèi)配額,同時(shí)兼顧碳泄露帶來(lái)的影響,給予受影響行業(yè)更多免費(fèi)配額。總體來(lái)看,免費(fèi)配額占比 80%以上。

本`文@內(nèi)-容-來(lái)-自;中_國(guó)_碳排0放_(tái)交-易=網(wǎng) t an pa ifa ng . c om

2、歐盟碳邊境調(diào)節(jié)機(jī)制

(1)政策背景

夲呅內(nèi)傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

歐盟在不斷提高減排目標(biāo)過(guò)程中,面臨“碳泄露”問(wèn)題。碳泄露是指對(duì)于嚴(yán)格減排的國(guó)家, 其國(guó)內(nèi)產(chǎn)品生產(chǎn)可能轉(zhuǎn)移到其他未采取嚴(yán)格減排措施的國(guó)家,導(dǎo)致前者減少的碳排放,被后者因產(chǎn)業(yè)轉(zhuǎn)移帶來(lái)的新增碳排放而抵消。

本+文+內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放(交—易^網(wǎng)-tan pai fang . com

歐盟進(jìn)一步控排需要降低工業(yè)部門免費(fèi)配額占比,但擔(dān)心“碳泄露”,陷入兩難境地。歐盟碳市場(chǎng)主要覆蓋電力行業(yè)和工業(yè)部門,目前電力行業(yè)的碳配額已接近全額有償分配,進(jìn)一步控排需要降低工業(yè)部門的免費(fèi)配額占比。目前覆蓋的高碳行業(yè)占?xì)W盟工業(yè)碳排放的94%左右,但是大部分仍然獲得相當(dāng)比例的免費(fèi)配額,為歐盟實(shí)現(xiàn)2050 溫室氣體中和計(jì)劃帶來(lái)了困難。但如果減少這些碳密集行業(yè)的免費(fèi)配額,又可能引發(fā)碳泄露,導(dǎo)致產(chǎn)業(yè)轉(zhuǎn)移。 本`文@內(nèi)-容-來(lái)-自;中^國(guó)_碳0排0放^交-易=網(wǎng) ta n pa i fa ng . co m

歐盟提出碳邊境調(diào)節(jié)機(jī)制,意在確保進(jìn)口產(chǎn)品與本土產(chǎn)品承擔(dān)相同的碳排放成本,以此 CBAM 提升自身產(chǎn)業(yè)競(jìng) 爭(zhēng)力并實(shí)現(xiàn)更高減排目標(biāo)。歐盟推行 CBAM,一方面能夠保護(hù)本國(guó)工業(yè)免受碳定價(jià)弱或無(wú)碳定價(jià)國(guó)家的外國(guó)競(jìng)爭(zhēng)的影響,另一方面也能進(jìn)一步降低內(nèi)部工業(yè)企業(yè)的免費(fèi)配額占比,促使其作出更大減排努力。 內(nèi).容.來(lái).自:中`國(guó)*碳-排*放*交*易^網(wǎng) t a npai fa ng.com

(2)政策進(jìn)度

內(nèi)/容/來(lái)/自:中-國(guó)/碳-排*放^交%易#網(wǎng)-tan p a i fang . com

歐盟計(jì)劃于 2023 年 1 月落地實(shí)施 CBAM,2026 年正式征收相關(guān)費(fèi)用。CBAM 在 2019 年 7 月即被歐盟委員會(huì) 主席 Ursula 提出,目前已進(jìn)入立法程序。歐盟預(yù)計(jì)于 2022 年底完成立法,2023 年落地實(shí)施。

本+文`內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放-網(wǎng)-tan pai fang . com

(3)政策內(nèi)容 本+文+內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放(交—易^網(wǎng)-tan pai fang . com

CBAM 目前覆蓋電力、鋼鐵、水泥、鋁、化肥行業(yè), 涉及上述進(jìn)口商品的直接排放,碳價(jià)取歐盟碳市場(chǎng)的平均價(jià)格,并且存在抵扣機(jī)制,即進(jìn)口商品對(duì)標(biāo)歐盟商品,征收二者付出的碳成本的差值部分。 本`文@內(nèi)/容/來(lái)/自:中-國(guó)^碳-排-放^*交*易^網(wǎng)-tan pai fang. com

關(guān)于抵扣機(jī)制,歐盟目前尚未明確其細(xì)則,結(jié)合歐盟征收原則和實(shí)操可行性來(lái)看,歐盟將依據(jù)免費(fèi)配額占比不同、 碳定價(jià)的不同,要求進(jìn)口商品補(bǔ)齊碳成本。CBAM 機(jī)制設(shè)立后,歐盟可以進(jìn)一步降低工業(yè)免費(fèi)配額占比,能夠提高對(duì)進(jìn)口商品的征稅額;而出口國(guó)需要通過(guò)減少免費(fèi)配額、提高碳定價(jià)予以應(yīng)對(duì)。

(4)政策前瞻 本文`內(nèi)-容-來(lái)-自;中_國(guó)_碳_交^易=網(wǎng) tan pa i fa ng . c om

歐盟完成立法并非易事,預(yù)計(jì)最終立法內(nèi)容與當(dāng)前可能與當(dāng)前草案存在較大差異。 夲呅內(nèi)傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

CBAM 完成立法需要?dú)W盟所有成員國(guó)同意。CBAM 采用歐盟普通立法程序。歐盟普通立法程序主要由三個(gè)機(jī)構(gòu)共同完成,分別是歐盟委員會(huì)、歐洲議會(huì)和歐盟理事會(huì)。一般而言,歐盟委員會(huì)提出法案后,需要?dú)W洲議會(huì)和歐盟理事會(huì)均投票通過(guò)才能完成立法。歐洲議會(huì)通過(guò)條件為簡(jiǎn)單多數(shù),即不少于 50%代表同意。特別地,對(duì)于外交、稅收等重要事項(xiàng)需要?dú)W盟所有成員國(guó)通過(guò)才能完成立法,CBAM 正屬于此類事項(xiàng)。 禸嫆@唻洎:狆國(guó)湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

結(jié)合目前支持率和工業(yè)部門阻力來(lái)看,完成立法并不容易,立法內(nèi)容可能會(huì)有較大修改。進(jìn)一步考慮 CBAM 設(shè)立后將降低工業(yè)部門的免費(fèi)碳配額,目前歐盟工業(yè)界已提出強(qiáng)烈反對(duì),因此預(yù)計(jì)立法難以一帆風(fēng)順。

本`文@內(nèi)-容-來(lái)-自;中_國(guó)_碳排0放_(tái)交-易=網(wǎng) t an pa ifa ng . c om

從宏觀上看,國(guó)際爭(zhēng)議將集中于兩點(diǎn),且此兩點(diǎn)在短時(shí)間內(nèi)難以取得共識(shí)。(1)一個(gè)國(guó)家的碳定價(jià)是否等于其減排努力?推行 CBAM 的背后是希望各國(guó)付出相同的減排努力,由于各國(guó)資源稟賦、要素價(jià)格存在差異,因而相 同的減排努力往往不意味著相同的碳定價(jià),至少應(yīng)按照購(gòu)買力平價(jià)進(jìn)行考量;(2)發(fā)展中國(guó)家與發(fā)達(dá)國(guó)家是否應(yīng) 當(dāng)做出相同的減排努力?“共同但有區(qū)別的責(zé)任”是《聯(lián)合國(guó)氣候變化框架公約》的核心原則之一,而歐盟 CBAM 尚未考慮此差異性。

本`文-內(nèi).容.來(lái).自:中`國(guó)^碳`排*放*交^易^網(wǎng) ta np ai fan g.com

從 WTO 規(guī)則來(lái)看,CBAM 難以符合 WTO 核心原則,雖然滿足一些例外條款,或能夠設(shè)計(jì)出合規(guī)的機(jī)制,但預(yù) 計(jì)難以獲得共識(shí)。《碳邊境調(diào)節(jié)機(jī)制與世界貿(mào)易組織規(guī)則適應(yīng)性探討與啟示》研究發(fā)現(xiàn),碳邊境調(diào)節(jié)機(jī)制(CBAM) 與世界貿(mào)易組織規(guī)則適應(yīng)性存在國(guó)際爭(zhēng)議。分析《關(guān)稅與貿(mào)易總協(xié)定》(GATT)具體條款及相關(guān)經(jīng)濟(jì)體主張,從 規(guī)則一致性、適用范圍及正當(dāng)性三方面來(lái)看,CBAM 的生產(chǎn)足跡屬性和貿(mào)易限制屬性使其難以符合世界貿(mào)易組 織的核心原則,但相關(guān)經(jīng)濟(jì)體可能從世界貿(mào)易組織規(guī)則的例外條款入手,設(shè)計(jì)合規(guī)的碳邊境調(diào)節(jié)機(jī)制。

本+文+內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放(交—易^網(wǎng)-tan pai fang . com

(5)落地可能性 禸嫆@唻洎:狆國(guó)湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

從 2012 年歐盟將國(guó)際航空納入歐盟碳市場(chǎng)的經(jīng)驗(yàn)來(lái)看,即使完成立法,國(guó)際反對(duì)意見較大時(shí),也難以實(shí)際執(zhí)行。 本+文+內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) t a np ai fan g.com

CBAM 的影響程度遠(yuǎn)超將國(guó)際航空納入歐盟碳市場(chǎng),目前已引發(fā)諸多國(guó)家反對(duì),即使歐盟完成立法,其能否真 正落地仍存在較大不確定性。亞洲國(guó)家對(duì) CBAM 普遍持反對(duì)態(tài)度。美國(guó)對(duì) CBAM 態(tài)度存在搖擺, 但由于其國(guó)內(nèi)尚未形成碳定價(jià)政策體系,因此不具備實(shí)施碳邊境調(diào)節(jié)機(jī)制的前提,預(yù)計(jì)在美國(guó)能夠自身設(shè)立 CBAM 前難以支持歐盟 CBAM。 內(nèi).容.來(lái).自:中`國(guó)*碳-排*放*交*易^網(wǎng) t a npai fa ng.com

(6)政策落地影響 本`文-內(nèi).容.來(lái).自:中`國(guó)^碳`排*放*交^易^網(wǎng) ta np ai fan g.com

若歐盟 CBAM 超預(yù)期落地,在現(xiàn)行規(guī)則下,其影響仍然有限。 本@文$內(nèi).容.來(lái).自:中`國(guó)`碳`排*放^交*易^網(wǎng) t a np ai fan g.c om

影響范圍:歐盟碳邊境調(diào)節(jié)機(jī)制作為歐盟碳市場(chǎng)在邊境的延伸,其征收范圍應(yīng)為已納入歐盟碳市場(chǎng)的行業(yè),主要 包括電力、工業(yè)。根據(jù) 7 月 14 日歐盟披露的 CBAM 立法草案,目前僅涉及電力、鋼鐵、水泥、鋁、化肥五個(gè)行業(yè)。

影響程度:中國(guó)對(duì)歐盟出口中,CBAM 所涉行業(yè)的出口金額占比不超過(guò) 2%,歐盟碳市場(chǎng)所涉行業(yè)的出口金額占 比不超過(guò) 10%。利用海關(guān)總署 HS 分類數(shù)據(jù)進(jìn)行影響上限估計(jì),計(jì)算 CBAM 目前涉及我國(guó)對(duì)歐盟出口金額不足 2%;如果考慮 CBAM 進(jìn)一步擴(kuò)大至歐盟碳市場(chǎng) 的全部范圍,該占比也不超過(guò) 10%。 本+文內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) ta np ai fan g.com

影響分析:一是歐盟 CBAM 將逐步對(duì)進(jìn)口產(chǎn)品生產(chǎn)全過(guò)程排放進(jìn)行溯源,將帶來(lái)大量碳核查需求;二是在商品 生產(chǎn)過(guò)程中,短時(shí)間難以改變工藝流程,則使用綠電替代化石能源電量成為最簡(jiǎn)單有效的減碳方法。預(yù)計(jì)非化石 能源發(fā)電市場(chǎng)化交易電價(jià)/綠證價(jià)格或?qū)⒊霈F(xiàn)上行;三是或?qū)⒓涌煳覈?guó)碳價(jià)上 漲,縮小與歐盟碳價(jià)差距,以此將更多“碳稅”留在國(guó)內(nèi)。四是未來(lái)需要進(jìn)一步關(guān)注歐盟碳市場(chǎng)擴(kuò)容,這將擴(kuò)大 CBAM 可能征收的范圍;特別是向下游行業(yè)/產(chǎn)品的擴(kuò)容,可能將對(duì)我國(guó)出口產(chǎn)生較大影響。

本`文-內(nèi).容.來(lái).自:中`國(guó)^碳`排*放*交^易^網(wǎng) ta np ai fan g.com

五、全國(guó)碳市場(chǎng) 夲呅內(nèi)傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

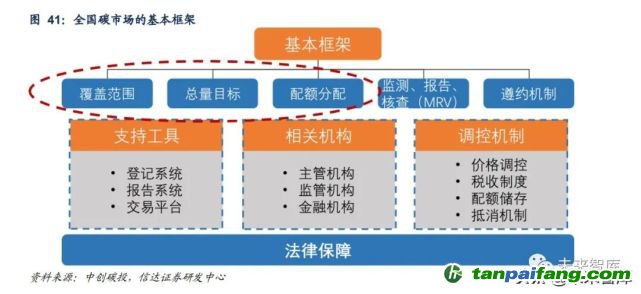

1、基本框架及行業(yè)影響 內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放*交…易-網(wǎng)-tan pai fang . com

全國(guó)碳排放權(quán)交易市場(chǎng)于 7 月 16 日啟動(dòng),需要重點(diǎn)關(guān)注其覆蓋范圍、總量目標(biāo)、配額分配等要素,以及交易機(jī) 制、排放核算方法等帶來(lái)的影響。 內(nèi).容.來(lái).自:中`國(guó)*碳-排*放*交*易^網(wǎng) t a npai fa ng.com

(1)覆蓋范圍 本`文@內(nèi)-容-來(lái)-自;中_國(guó)_碳排0放_(tái)交-易=網(wǎng) t an pa ifa ng . c om

電力、石化、化工、建材、鋼鐵、有色、造紙、民航等八個(gè)高能耗行業(yè)將納入全國(guó)碳市場(chǎng)。目前,全國(guó)碳市場(chǎng)以 發(fā)電行業(yè)為起步,預(yù)計(jì)“十四五”期間逐步納入其他七大行業(yè)。考慮到良好的數(shù)據(jù)基礎(chǔ)是納入碳市場(chǎng)的重要前提,鋼鐵、有色、建材行業(yè)生產(chǎn)工藝流程相對(duì)較為標(biāo)準(zhǔn)化,排放等基礎(chǔ)數(shù)據(jù)較好,或?qū)⒂诘诙{入。 本%文$內(nèi)-容-來(lái)-自;中_國(guó)_碳|排 放_(tái)交-易^網(wǎng)^t an pa i fang . c om

(2)總量目標(biāo)

本文`內(nèi)-容-來(lái)-自;中_國(guó)_碳_交^易=網(wǎng) tan pa i fa ng . c om

從整體政策背景看,碳交易對(duì)國(guó)內(nèi)大部分企業(yè)而言仍是新鮮事物,當(dāng)前的工作重點(diǎn)是充分驗(yàn)證市場(chǎng)機(jī)制、推動(dòng)企 業(yè)適應(yīng)相關(guān)交易流程,因此預(yù)計(jì)“十四五”期間配額總量總體充足,不會(huì)給行業(yè)帶來(lái)系統(tǒng)性減排壓力。應(yīng)對(duì)氣候變化與生態(tài)環(huán)境保護(hù)相關(guān)工作統(tǒng)籌融合的格局總體形成,協(xié)同優(yōu)化高效的工作體系基本建立,在統(tǒng)一政策規(guī)劃標(biāo)準(zhǔn)制定、統(tǒng)一監(jiān)測(cè)評(píng)估、統(tǒng)一監(jiān)督執(zhí)法、統(tǒng)一督察問(wèn)責(zé)等方面取得關(guān)鍵進(jìn)展,當(dāng)前總體還處于建章立制階段。

本/文-內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放-網(wǎng)-tan pai fang . com

從率先納入的發(fā)電行業(yè)實(shí)際執(zhí)行情況來(lái)看,初期配額分配總體充足,企業(yè)履約壓力暫時(shí)不大。碳排放配額指標(biāo)會(huì)否收緊,要等市場(chǎng)機(jī)制充分驗(yàn)證后才會(huì)逐步導(dǎo)入。

(3)配額分配 本`文@內(nèi)/容/來(lái)/自:中-國(guó)^碳-排-放^*交*易^網(wǎng)-tan pai fang. com

現(xiàn)階段為 100%免費(fèi)發(fā)放,之后將逐步提升有償分配占比。從國(guó)際經(jīng)驗(yàn)看,配額分配一般會(huì)從免費(fèi)分配開始,逐步向拍賣過(guò)度。初期以免費(fèi)分配為主,根據(jù)國(guó)家要求適時(shí)引入有償分配,并逐步擴(kuò)大有償分配比例。

內(nèi)-容-來(lái)-自;中_國(guó)_碳_0排放¥交-易=網(wǎng) t an pa i fa ng . c om

預(yù)計(jì)分配方法當(dāng)前主要采用基準(zhǔn)線法和歷史強(qiáng)度法,當(dāng)數(shù)據(jù)基礎(chǔ)充足時(shí),可全部采用基準(zhǔn)線法。配額分配方法對(duì) 控排行業(yè)將產(chǎn)生結(jié)構(gòu)性影響。結(jié)合理論分析和區(qū)域試點(diǎn)市場(chǎng)經(jīng)驗(yàn),目前適合采用基準(zhǔn)線法的行業(yè)主要有發(fā)電、水泥、玻璃、電解鋁等, 適合采用歷史強(qiáng)度法的行業(yè)主要有鋼鐵、銅冶煉、造紙等。若未來(lái)一段時(shí)間,行業(yè)數(shù)據(jù)基礎(chǔ)有明顯改善,八大重 點(diǎn)行業(yè)或統(tǒng)一采用基準(zhǔn)線法。 本`文@內(nèi)-容-來(lái)-自;中_國(guó)_碳排0放_(tái)交-易=網(wǎng) t an pa ifa ng . c om

(4)交易機(jī)制 本文`內(nèi)-容-來(lái)-自;中_國(guó)_碳_交^易=網(wǎng) tan pa i fa ng . c om

碳市場(chǎng)包括一主一輔兩個(gè)市場(chǎng)。全國(guó)碳排放權(quán)交易市場(chǎng)的交易產(chǎn)品為碳排放配額。在配額清繳過(guò)程中,重點(diǎn)排放單位每年可以使用國(guó)家核證自愿減排量抵銷碳排放配額的清繳,抵銷比例不得超過(guò)應(yīng)清繳碳排放配額的 5%。 本`文內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) t a npai fan g.com

(5)排放核算

控排企業(yè)排放核算主要包括本地燃燒排放、工業(yè)過(guò)程排放、外購(gòu)電(熱)排放三項(xiàng),其中外購(gòu)電排放的計(jì)算方法 未來(lái)存在調(diào)整可能,外購(gòu)電排放因子或由區(qū)域電網(wǎng)平均排放因子轉(zhuǎn)變?yōu)橐罁?jù)購(gòu)售電合同計(jì)算所得的實(shí)際排放因子。電網(wǎng)售電為“統(tǒng)購(gòu)統(tǒng)銷”模式,控排企業(yè)外購(gòu)電無(wú)法區(qū)分其來(lái)源,采用區(qū)域電網(wǎng)排放因子是合理的。2015 年新一輪電改開啟,大力推行“管住中間,放開兩頭”方式,電力用戶與發(fā)電企業(yè)已能夠直接簽訂購(gòu)售電合同,區(qū)分外購(gòu)電來(lái)源已具備數(shù)據(jù)基礎(chǔ)。

內(nèi).容.來(lái).自:中`國(guó)*碳-排*放*交*易^網(wǎng) t a npai fa ng.com

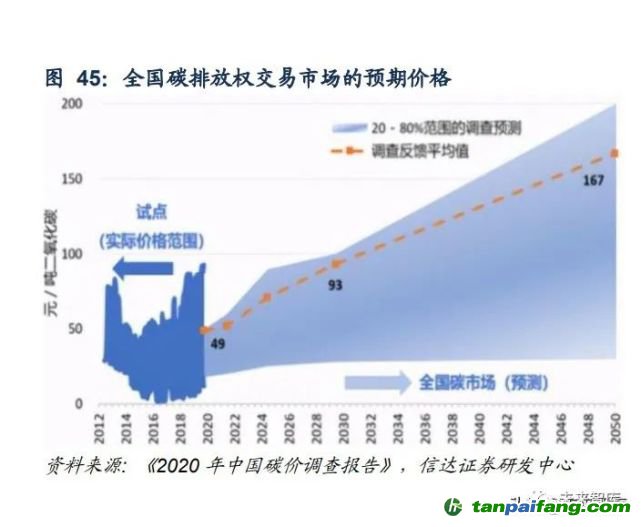

(6)碳價(jià)預(yù)測(cè) 本文`內(nèi)-容-來(lái)-自;中_國(guó)_碳_交^易=網(wǎng) tan pa i fa ng . c om

預(yù)計(jì)全國(guó)碳市場(chǎng)碳配額交易價(jià)格中樞在初期略高于試點(diǎn)市場(chǎng)均值,價(jià)格中樞大致為 40 元/噸 CO2e,之后穩(wěn)步上 漲。理論上,碳交易價(jià)格代表企業(yè)的邊際減排成本,在無(wú)明顯減排技術(shù)突破條件下,邊際減排成本將逐漸上升。 本*文@內(nèi)-容-來(lái)-自;中_國(guó)_碳^排-放*交-易^網(wǎng) t an pa i fa ng . c om

2、行業(yè)影響

本*文@內(nèi)-容-來(lái)-自;中_國(guó)_碳^排-放*交-易^網(wǎng) t an pa i fa ng . c om

(1)火電 夲呅內(nèi)傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

發(fā)電行業(yè)的配額分配采用基準(zhǔn)線法。總體來(lái)看,由于在行業(yè)內(nèi)部進(jìn)行了細(xì)致分類,每一類機(jī)組分別采用不同的基準(zhǔn)值,因而一定程度上降低了上述配額分配方法對(duì)于行業(yè)的結(jié)構(gòu)性影響。

本`文@內(nèi)-容-來(lái)-自;中_國(guó)_碳排0放_(tái)交-易=網(wǎng) t an pa ifa ng . c om

分機(jī)組來(lái)看,需要額外購(gòu)買配額的機(jī)組主要是兩檔分類中的最低等級(jí)機(jī)組。300MW 等級(jí)以上燃煤機(jī)組中,排放 強(qiáng)度位于基準(zhǔn)線以上的主要是亞臨界 600MW 機(jī)組;300MW 等級(jí)及以下燃煤機(jī)組中,排放強(qiáng)度位于基準(zhǔn)線以上的主要是超高壓 200MW、125MW 機(jī)組。分煤種來(lái)看,褐煤的標(biāo)煤碳排放系數(shù)較高,使用褐煤的機(jī)組度電排放強(qiáng)度明顯高于使用煙煤的機(jī)組。 本`文內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) t a npai fan g.com

測(cè)算碳交易對(duì)于火電企業(yè)業(yè)績(jī)影響,考慮基準(zhǔn)線約為每檔機(jī)組度電排放加權(quán)平均值,則度電利潤(rùn)影響不超過(guò) 3%。

本+文+內(nèi)/容/來(lái)/自:中-國(guó)-碳-排-放(交—易^網(wǎng)-tan pai fang . com

各等級(jí)機(jī)組占比:2019 年中國(guó)大陸的煤電機(jī)組數(shù)約 3000 臺(tái),裝機(jī)容量 10.4 億千 瓦,其中,1000MW 級(jí)煤電機(jī)組 1.37 億千瓦(13.2%),600MW 級(jí)機(jī)組 3.6 億千瓦(34.6%),300MW 級(jí) 機(jī)組 2.7 億千瓦(26.0%)。因此 300MW 以下機(jī)組約 2.7 億千瓦(26.3%)。

若進(jìn)一步考慮火電企業(yè)各容量機(jī)組間碳收益和碳支出存在正負(fù)相抵,則碳交易對(duì)于火電企業(yè)業(yè)績(jī)影響將遠(yuǎn)低于上述測(cè)算值。 內(nèi)/容/來(lái)/自:中-國(guó)/碳-排*放^交%易#網(wǎng)-tan p a i fang . com

(2)電解鋁 本*文`內(nèi)/容/來(lái)/自:中-國(guó)-碳^排-放“交|易^網(wǎng)-tan pai fang . c o m

對(duì)比火電鋁和水電鋁來(lái)看,碳交易帶來(lái)的噸鋁利潤(rùn)影響為-1.8%/+7.2%。火電鋁、水電鋁噸鋁 CO2 排放分別為 13 噸、1.8 噸,若排放基準(zhǔn)線取 10.8 噸 CO2/噸鋁,則每噸火電鋁需購(gòu) 買碳配額為 2.2 噸,水電鋁可出售碳配額 9 噸。在 40 元/tCO2 碳價(jià)下,每噸火電鋁/水電鋁利潤(rùn)影響為-88/+360 元。目前每噸電解鋁盈利約 5000 元,則噸鋁利潤(rùn)彈性為-1.8%/+7.2%。

本+文+內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) t a np ai fan g.com

目前電解鋁外購(gòu)電量采用區(qū)域電網(wǎng)平均排放因子,則噸火電鋁/水電鋁利潤(rùn)彈性進(jìn)一步下降至-1.4%/+2.6%。自備電廠排放因子取 0.85kgCO2/kWh,南方電網(wǎng)排放因子取 0.5271kgCO2/kWh, 則火電鋁、水電鋁排放約 12 噸 CO2/噸鋁、7 噸 CO2/噸鋁,基準(zhǔn)線取全行業(yè)加權(quán)平均 10.3 噸 CO2/噸鋁,則火電 鋁需購(gòu)買碳配額為 1.7 噸,水電鋁可出售碳配額 3.3 噸。在 40 元/tCO2 碳價(jià)下,每噸火電鋁/水電鋁利潤(rùn)影響為68/+132 元。目前每噸電解鋁盈利約 5000 元,則噸鋁利潤(rùn)彈性為-1.4%/+2.6%。

本文@內(nèi)/容/來(lái)/自:中-國(guó)-碳^排-放-交易&*網(wǎng)-tan pai fang . com

未來(lái),碳市場(chǎng)對(duì)電解鋁行業(yè)影響主要集中于兩方面:(1)隨著碳價(jià)上升,碳配額交易對(duì)于電解鋁行業(yè)的結(jié)構(gòu)性影 響將會(huì)持續(xù)擴(kuò)大;(2)需重點(diǎn)關(guān)注電解鋁行業(yè)碳排放核算時(shí)外購(gòu)電排放因子的選擇,由區(qū)域電網(wǎng)平均排放因子調(diào) 整為實(shí)際排放因子時(shí),碳交易為水電鋁帶來(lái)的業(yè)績(jī)提升將明顯擴(kuò)大。

風(fēng)險(xiǎn)因素

本文@內(nèi)/容/來(lái)/自:中-國(guó)-碳^排-放-交易&*網(wǎng)-tan pai fang . com

1、自然因素導(dǎo)致全球溫升控制目標(biāo)出現(xiàn)變化; 夲呅內(nèi)傛萊源亍:ф啯碳*排*放^鮫*易-網(wǎng) τā ńpāīfāńɡ.cōm

2、歐美聯(lián)合推進(jìn)碳邊境調(diào)節(jié)機(jī)制; 本+文`內(nèi).容.來(lái).自:中`國(guó)`碳`排*放*交*易^網(wǎng) t a np ai fan g.com

3、全國(guó)碳交易市場(chǎng)覆蓋行業(yè)碳配額分配政策出現(xiàn)較大變化(基準(zhǔn)線出現(xiàn)較大調(diào)整、大幅提高有償分配比例等)。

本@文$內(nèi).容.來(lái).自:中`國(guó)`碳`排*放^交*易^網(wǎng) t a np ai fan g.c om

【版權(quán)聲明】本網(wǎng)為公益類網(wǎng)站,本網(wǎng)站刊載的所有內(nèi)容,均已署名來(lái)源和作者,僅供訪問(wèn)者個(gè)人學(xué)習(xí)、研究或欣賞之用,如有侵權(quán)請(qǐng)權(quán)利人予以告知,本站將立即做刪除處理(QQ:51999076)。碳市場(chǎng)") ??5群

??5群碳排放交易網(wǎng)")