今天,彭博

新能源財經(BNEF)發布了白皮書《中國加速低碳進程》,詳細討論了中國邁向

碳中和目標的可能路徑。這當中包括中國工業和公路交通等領域加速電氣化,并加速部署可再生電源等零碳電源。

中國是目前世界上

碳排放量最大的國家,2018年排放量全球占比高達28%,約90%的

碳排放來自電力和熱力生產、工業和交通領域。其能源需求和排放量仍在上升之中,2060年達到碳中和任重道遠。若能實現這個目標,則是全球應對氣候變化行動中濃墨重彩的一筆。

"中國在經濟騰飛、日益富強的同時,在應對氣候變化方面也應承擔更多的責任。加快轉型不僅利于減排,更能為制造業創造更多機會。"彭博新能源財經中國研究負責人寇楠楠說。"光伏組件和儲能等性能更優、成本更低的

清潔能源技術對全球各國實現

清潔能源轉型大有裨益。"

本報告在彭博新能源財經年度重磅報告《2020年新能源市場長期展望》(NEO 2020)的基礎上,通過兩種情景來分析中國能源市場的長期發展前景。第一種情景是以經濟性為基礎的“經濟轉型情景”,結合近期市場動態、最低成本模型、消費者擴散模型和趨勢分析,推演已經商業化應用的技術的后續部署和推廣前景。

第二種情景是在經濟轉型情景結果的基礎上提出的“加速轉型情景”。這一情景中,2023年后公路運輸、建筑和工業領域的直接電氣化程度提高,且零碳電力供應更為普及,構建規模更大、更清潔化的電力系統。

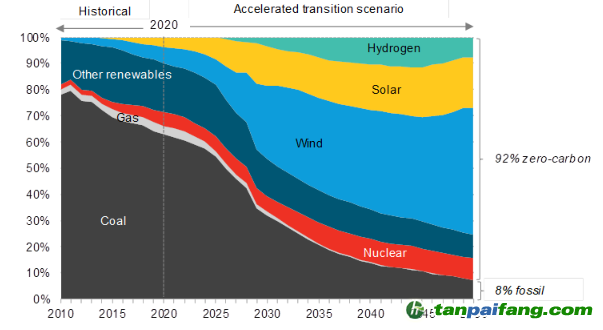

加速轉型情景中,到2050年,電能占終端能源消費比重的53%,其中92%的電能由光伏和風電為主的零碳電源提供,并主要通過氫燃料燃氣輪機提供系統平衡。如此一來,電力行業排放量最快于2024年達峰,此后迅速下降。盡管用電需求仍不斷上升,但年度碳排放量以平均每年1.5億噸的速度下降,降低了實現2060年碳中和目標的難度。

加速轉型情景未來30年內所需的新建電源投資高達7.9萬億美元,是經濟轉型情景所需的3.3萬億美元的兩倍有余。加速轉型情景中,2050年,風電、光伏電源規模占電源總規模的74%,其中風電發電裝機規模達36億千瓦以上,光伏達到42億千瓦。海上風電發揮的作用日益重要,到2050年規模升至7.4億千瓦。

"只有發電排放強度快速下降的情況下,加速電氣化才有助于中國實現碳中和目標。",彭博新能源財經高級分析師、報告的主要作者劉雨菁說。"中國應繼續推進電力市場改革,優化可再生能源的投資環境, 同時通過更清潔的創新方案來降低對煤電的需求。"

中國的光伏和風電產業發展已相當成熟,繼續擴大市場規模有利于產業持續發展。更重要的是,和光伏、儲能和新能源汽車產業一樣,在加速轉型情景下,中國可以充分發揮國內市場的規模優勢,在制氫電解槽等新興技術行業領先全球。

氫燃料燃氣輪機等零碳可調度電源對于電力系統加速減排至關重要。風電和光伏電源發電成本雖低,但無法確保全天候供電。通過可再生電力在電解槽中電解水,可獲得清潔氫氣。電解槽成本高昂,但過去五年中,電解槽成本已降低40%。若能實現規模生產,成本還可能進一步下降。目前,中國是電解槽成本最低的國家。但歐洲國家已經在應對疫情推出的經濟刺激措施中,提出大規模部署制氫電解槽的計劃,在政策方面領先一步。中國需要制定政策,為鋼鐵和水泥等脫碳困難的行業轉用氫氣提供支持。

“隨著全球從新冠疫情中逐漸恢復,中國的承諾展示了減排對于全面冰真正復蘇至關重要。“,彭博慈善基金會全球氣候與環境項目負責人楊愛倫表示。“這篇報告展示了,隨著中國在氣候變化上投入足夠的資源和資金,其不僅將收獲一個低碳社會,更將為其高質量的經濟發展帶來新的動力。”

彭博新能源財經在上海峰會上發布的《中國加速低碳進程》報告指出,中國邁向碳中和目標的過程中,各關鍵低碳技術領域有望吸引高達數萬億美元的新增投資。光伏、風電、新能源汽車產業將發揮重要作用。而氫能產業的角色也日益關鍵,可為中國工業在國內和國際市場上創造新機遇。加速中國經濟低碳轉型需持續推進改革,并充分調動公共部門和私有企業所有利益相關者的積極性。

圖1: 彭博新能源財經加速轉型情景下的中國發電結構

來源:彭博新能源財經

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。