許多主要國家的政府未能制定限制

碳排放的法規并提高企業的排污成本,直接阻礙了私營部門對碳捕捉的投資,而即便是出臺了碳捕捉相關政策法規的國家,鼓勵與支持的力度也不顯著。對于

碳捕集來說,目前不僅商業模式尚未成熟,而且前期投資巨大,回報周期漫長,融資難度與商業風險不言而喻。

張銳

如同憑借自身之力或技術手段抓獲有形之物那樣,人類也可以將漂浮在自己周身的無形二氧化碳(CO2)捕集與儲存起來,并將其轉化為所需的能源。根據彭博

新能源財經(BNEF)的《2022 碳捕獲、利用和儲存市場展望》報告,到2030年,全球碳捕集能力將在目前水平的基礎上增加六倍,達到每年2.79億噸二氧化碳捕捉量。

實現零排放,

碳中和是全球范圍內目前最看好的主要途徑,這一減排路徑說得通俗點就是人類在一定的時間周期內所排放的二氧化碳和消減的二氧化碳是等量的,如同植物在白天吸收CO2而在夜晚釋放CO2一樣,全天的二氧化碳排吸量是相等的,或者說凈排放量為零,因此

碳中和又叫碳平衡。總體看來,實現碳中和的主要方法有三:一是增加植被與還養水土,提升自然界吸收二氧化碳的強度;二是使用太陽能、風能和水能等可再生和替代化石能源,減少可燃物質的二氧化碳釋放量;三是通過

碳交易工具即在買方(排放者)向賣方(減排者)支付交易對價,從總量上完成減排。

但是,全球的陸地植物只能吸收33%的CO2,海洋的吸收量為24%,另外的43%都排放到大氣中去了,同時目前全球能源使用構成中50%都是化石能源,盡管可再生能源在能源結構中的比例不斷提升,但占比依然不大,而且伴隨著全球人口的增長以及城市化的擴容,人類對糧食、水和能源的需求不斷增加,可再生能源在存在供給不足的情況下也很難實現對化石能源的替代,

專家甚至預測到2040年化石燃料仍是全球能源使用的最主要組成部分;另外,國際能源署(IEA)認為,世界上大多數國家其實無法實現減排目標,即便是那些能夠實現減排目標的國家,減排成本的中位數已經增至138%, 巨大的成本約束也會羈絆這些國家的減排步伐與成效。基于此,IEA指出,企圖通過碳中和達到二氧化碳零排放的目標將非常困難。

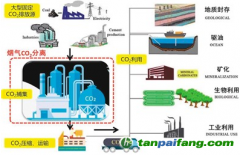

碳捕集(Carbon Capture,簡稱CC)可以看成是碳中和的黃金組合,即后者無法完成的減排目標可以交給前者來承擔和實現。對于發電廠、鋼鐵廠、化工廠等排放出來二氧化碳,碳捕捉不僅可以運用物理和化學技術在化石燃料燃燒前與燃燒后進行清晰分離,而且實現精準抓獲,以阻斷其進入大氣,同樣,空氣中的二氧化碳也能夠被碳捕捉技術收入囊中。當然,碳捕集并不是碳控制與

碳減排的終極腳步,緊跟CC之后的還有碳封存(Carbon Store,簡稱CS),二者的連貫性組成了

CCS(

碳捕集與封存)概念。照目前的技術,被捕集的二氧化碳被加工處理成液體之后再通過管道輸送并被存儲到陸地2000米以下的巖層之中,或者深埋于3000米以下的海底層。按照能源專家的測算,大型的發電廠運用

CCS后,單位發電碳排放可減少85%-90%,同時國際能源署的分析報告也指出,如果全面應用,CCS可總體削減14%的碳排放量,同時使人類減排成本降低30%。

不少人可能會擔心,注入地下的CO2會否在未來泄漏到大氣之中?與核廢料封存是一個道理,在封存二氧化碳前都要進行相應的地質測評,一般選擇的封存地點都是風險非常小的區域,同時封存深度抵達的都是數千米之下的巖體,在這樣的深巖層中,壓力會將二氧化碳轉換成所謂的“超臨界流體”,并最終演變成化石原料,不存在泄漏可能,也就談不上能夠造成污染。對此,全球頂級的《natural》雜志刊登出的最新研究成果指出,在管理得當的情況下,98%的注入地下的二氧化碳在地下可以保留1萬年以上。

其實,CCS也不能代表碳捕集技術的全部。對于捕集到的二氧化碳,還可以進行商業化開發,由此延伸出了

CCUS的概念,即二氧化碳的捕集、封存與利用,而且通過

CCUS也可以大大分解CO2封存之后可能泄漏出來的焦慮與擔憂。按照IEA的權威研究報告,使用CCUS技術可以從化石燃料中生產低碳氫,預測到2070年該方式所產生的低碳氫占全球氫產量的40%,而氫既可充當熱能燃燒工具在機械、軌道交通、船舶潛艇和航天等發動系統中發揮引擎作用,也可作為能源材料制作燃料電池等,并且一律是零污染。

還有一個商業化用途是,被捕獲的二氧化碳改造成液體后可以定向輸送到石油天然氣以及煤炭開發的地質層之中,通過由此產生的巨大壓力更快更多地“擠出”煤氣油,提高石油采收率(EOR)和煤層氣采收率(ECBM)。按照BNEF的統計,2021年大約73%捕獲的二氧化碳用于提高原油采收率,到2030年前儲存在地下深處的二氧化碳將使采油作業成為主要目的地,同時,國際市場研究機構Markets and Markets的研究稱,2025年全球CCSU市場規模將達到35億美元,年復合增長率為17%。

鑒于碳捕集延伸出的巨大商業價值,許多國家在政策與立法層面積極護航。英國、澳大利亞、美國、挪威、日本和中國都是在碳捕捉的政策與立法方面得分較高的國家。在英國,新建煤電廠被要求至少須有25%的產能安裝CC設施,凡不具備碳捕獲能力的煤電廠一律關閉,同時英國計劃到2030年大規模應用CCUS技術,而在美國,拜登政府推出的《通貨膨脹削減法案》將CCUS的稅收抵免大幅提高到了70%,同時澳大利亞政府更是出臺了《二氧化碳捕集與封存指南》,并發布了《近海碳注入與封存條例》,使近海封存二氧化碳合法化。同樣,日本,《海洋污染防治法》也將CO2注入地下咸水含水層合法化,同時日本內閣頒布了《戰略能源計劃》,該計劃要求加速CCUS技術的實際應用進程。根據IEA的報告顯示,最近幾年碳捕集投資呈現出明顯的加速狀態,全球范圍內處于規劃后期階段的項目總投資超過300億美元,幾乎是過去10年來投入資金的兩倍之多。

但是,投入與運營成本仍是困擾碳捕集的最重大瓶頸。根據麻省理工大學發表的一份報告,捕捉每噸二氧化碳并將其加壓處理為超臨界流體要花費25美元,將一噸二氧化碳運送至填埋點需要花費5美元,裝置二氧化碳的罐每噸20元,掩埋二氧化碳每噸需要30美元,再加上人工、車輛以及管道鋪設等費用,捕獲一噸二氧化碳最高成本超過640美元,不僅如此,對于燃燒化石燃料的企業來說,圍繞碳捕集所進行的技術設備改造花費更大。成本抬高不僅抑制了碳捕集項目的前期投入與后期規模擴大,也放慢了大規模商業化的進程。

市場比較成本同樣是掣肘碳捕集步伐的重要原因。相對于風電、太陽能等新能源而言,碳捕集成本要高出很多,很多企業更愿意投資碳中和項目,本已稀缺的碳捕集項目資金因此更顯不足;不僅如此,英國帝國理工學院以及美國斯坦福大學的研究團隊發現,碳捕集技術只有在特定條件下才有可能達到所需的部署規模,其中

碳稅水平到2050年須提高至每噸二氧化碳75美元以上,到時

碳稅能否滿足該充分條件有待觀察。更重要的是,碳捕集的商業模式不僅尚未成熟,而且前期投資巨大,回報周期漫長,融資難度與商業風險不言而喻。

最后要強調的是,碳捕集資源的分配失衡以及政策導向不清晰對碳捕捉形成的客觀約束也有目共睹。從市場區域來看,全球碳捕集項目主要分布于北美地區,其中美國高居榜首,而眾多的發展中國家碳捕捉幾乎為零。與此同時,許多主要國家的政府未能制定限制碳排放的法規并提高企業的排污成本,直接阻礙了私營部門對碳捕捉的投資,而即便是出臺了碳捕捉相關政策法規的國家,鼓勵與支持的力度也不顯著。對于碳捕集來說,目前不僅商業模式尚未成熟,而且前期投資巨大,回報周期漫長,融資難度與商業風險不言而喻。為此需要在政策層面加大財政補貼、稅收優惠等支持力度,廓清市場的贏利方向,導引企業建立起投資信心。

(作者系中國市場學會理事)

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。