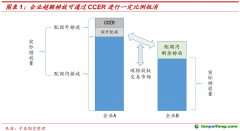

通讀生態環境部編制《溫室氣體自愿減排交易管理辦法(試行)》(征求意見稿,本文簡稱“新管理辦法”),可以看到“新管理辦法”在保持政策連貫性、簡化流程、加強全流程信息公開和監管要求等方面的諸多制度創新。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

尤其對自愿減排項目和減排量的登記流程進行了合并、取消了常見的“項目計入期”,采用了項目登記后回溯最大5年減排量的模式(第十五條【減排量范圍】)。

本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

相比傳統的CDM或類似機制采用的“先登記項目、再申請減排量”的方式,回溯減排量模式是一次重大的流程創新,緊湊高效,能有效降低交易成本,避免因審定或登記流程而損失的減排量,也規避了項目登記后偏離申報信息的各種風險。

此外,新管理辦法也適用于購買并自愿注銷減排量的情形,為社會廣泛參與并支持減碳項目活動提供了助力。

本*文@內-容-來-自;中_國_碳^排-放*交-易^網 t an pa i fa ng . c om

基于筆者對自愿減排項目機制領域的多年觀察與研究,本文提出了對“新管理辦法”運行效果的核心關切以及2項建議,希望對完善管理辦法有幫助。 本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

額外性,是自愿減排項目的最基本要求之一,也是決定自愿減排機制質量的生命線。根據IPCC-AR6報告,“額外性”,是指減少或移除碳排放的項目若沒有自愿減碳機制則不會發生。只有確保自愿減排項目具有額外性,其減排量才具備獲得碳市場收益、用于抵消碳市場控排企業排放的“正當性”。包括CDM和VCS等類似機制都曾因項目額外性瑕疵備受詬病,令減排項目的審定機構與監管單位面臨“道德風險”。

自愿注銷減排量的信息披露,以及注銷目的和用途的正當性。信息披露的準確性和用途的正當性,是指購買并注銷減排量的單位對外聲稱的用途是否真實有效、是否可能誤導公眾,甚至有礙于企業本可以開展的減碳行動(例如,目前各監管機關均注意到圍繞碳中和的企業“漂綠”風險)。近年來,在歐美已經出現多起因涉嫌使用不具有額外性減排量、或不具有永久性的碳匯量抵消碳排放并做出誤導性聲明而招致負面報道甚至司法訴訟的情況。

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

基于上述核心關切,本文提出以下兩項完善建議: 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

“新管理辦法”明確將額外性作為項目基本要求之一。根據【項目審定】要求,由審定機構出具額外性審定意見,是項目申請登記的前提條件。但“回溯減排量”的機制設定,讓額外性審定面臨新的“邏輯困境”:

按照回溯減排量機制,項目業主需要在項目投入運行、并已經產生顯著減排量后開展項目審定并申請登記——即在項目已經完成投資一段時間(例如5年)后主張其具有額外性。要說明一個既有項目在未考慮減排機制時項目不會發生,屬于典型的“反事實論證”,證明其不屬于“無悔減排”、并非“搭便車”的挑戰很大,需要格外扎實的證據和強有力的驗證。 本文+內-容-來-自;中^國_碳+排.放_交^易=網 t a n pa ifa ng .c om

基于這種邏輯困境,若任由項目業主“自證額外性”,需要有效應對兩類“道德風險”: 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

“信息不對稱”可能導致監管失效:在“自證額外性”的機制中,項目業主既了解審定要求、也掌握項目從投資決策到運營實施的全過程信息,是信息優勢明顯的一方,具備通過"隱匿不利信息"(例如補貼或其他商業收益)、謀求“搭便車”獲利的天然動機。在審定過程中,審定機構則處于信息劣勢,發現并查證項目業主隱匿信息的操作成本高,監管的社會成本高。受限于審定服務收費與時限,公眾很難僅憑“流程正確”就相信項目的額外性論證。這種情況下,審定機構和機制運行都存在監管失效的“道德風險”。 本*文`內/容/來/自:中-國-碳^排-放“交|易^網-tan pai fang . c o m

“不當補償”可能扭曲市場秩序:即便項目業主未隱匿信息,且事實充分表明項目投資收益顯著低于基準收益率,根據傳統的項目投資額外性論證邏輯可清晰判定其“在不考慮減排量收益時不應發生”。這種情況下,仍應考慮因經營失誤而導致額外性特征的可能(例如,項目因最初投資決策過于樂觀、項目建設質量未達預期、經營管理粗放等原因導致項目實際處于虧損狀態)。機制若無法排除因經營失誤導致“額外性特征”、并因此給予項目減排收益機會,會扭曲市場正常優勝劣汰、阻礙失敗項目退出,對無悔減排的績優項目有失公平。因此,機制應規避因補償不當帶來的“道德風險”。

“新管理辦法”在第二章的【項目范圍】對項目類型描述較寬泛(例如,來自可再生能源、林業碳匯、甲烷減排等)未說明【項目范圍】將如何更新、如何及時調整項目類型的安排。盡管可以通過【方法學】的修訂與調整實現類似效果,但機制管理的靈活性與準確性仍將面臨諸多不便。

本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

針對以上邏輯困境與道德風險,建議參考綠色金融支持性政策使用的“技術目錄”機制,采用動態調整的正面清單和負面清單管理項目范圍,以簡化流程,同時克服“自證額外性”帶來的風險。

本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

具體而言,主管部門可根據國家相關政策、社會與經濟發展的實際情況發布“正面清單”和“負面清單”: 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

對于符合國家政策支持范疇、且近期難以市場化經營的項目類型(例如,表現為投資吸引力不足、配套基礎設施滯后等因素),可直接判定為天然具有額外性的項目類型,納入“正面清單”,免于額外性論證。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

對于不符合國家政策支持范疇、或已經具備市場化經營條件的項目類型(例如,目前主要的新能源發電、新能源汽車產業已經實現了補貼退出,完全市場化運作),可直接判定為不再具有額外性,納入“負面清單”,停止受理此類項目登記申請(已經獲得項目登記項目應注銷)。 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

對于不屬于以上清單的項目類型,仍可通過常規審定并申請登記。 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

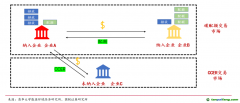

根據“新管理辦法”關于【減排量使用和注銷】的規定,減排量可依照國家有關規定用于碳中和,也鼓勵交易主體出于公益目的,自愿注銷其所持有的核證自愿減排量。“新管理辦法”對審定與核查、減排量用于國家或地方碳排放權市場企業履約做出了系統的監管規定,但對于申請人聲明的自愿注銷減排量目的、注銷后相關信息披露責任,尚未納入公眾監督和政府監管范疇。

從企業實踐看,通過注銷一定數量減排量來“抵消自身碳排放”已經是常見的舉措。注銷申請人可獲益于自愿減排項目機制(降低實現減排的成本),若缺乏配套規范,機制存在被誤用、濫用的風險:

存在“漂綠”風險:根據IPCC-AR6報告有關“碳中和”的定義,允許企業利用控制范圍以外的碳減排量或碳移除量,補償控制范圍內盡力減排但仍無法消除的碳排放,以實現企業、產品和活動層面的凈排放與凈吸收的平衡。在實際操作中,存在企業未盡力減少排放、甚至鼓勵使用高碳產品,僅通過注銷一定數量的減排量就聲稱實現“碳中和”的現象、被稱為“漂綠”(例如,推薦使用附帶碳減排量的“碳中和汽油”)。“漂綠”已經成為聯合國、多國政府以及國際社會組織呼吁關注并杜絕的負面現象。涉及自愿減排量注銷的“漂綠”行為,除可能違反相關信息披露規范以及國家有關碳中和的規定外,對于自愿減排項目機制也存在負面影響。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

或濫用“公益目的”:出于公益目的注銷碳減排量,應限定于支持社會層面的碳中和目標,而非履行企業減碳責任。注銷申請人信息披露應避免混淆“盡責與公益”。具體而言,出于公益目的注銷情形應有明確限定,例如,申請人注銷減排量并聲稱抵消其碳排放,不屬于“出于公益目的”情形。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

有虛假陳述風險:在現實操作中,存在申請人購買減排量但未完整注銷,僅依照購買憑證做出“碳抵消”聲明的情況,或僅注銷一筆減排量,卻重復用于多個主體的多次碳抵消的可能,即申請人虛假陳述的風險。

有重復計算風險:對于設立了碳目標的非控排企業,存在購買并注銷其價值鏈以內的自愿減排量,并聲稱用于抵消其價值鏈排放的可能(實際上,這部分減排量已經包含在其碳排放下降中),即重復計算減排量的風險。

“新管理辦法”有關項目審定與登記、減排量核查與登記、減排量交易和監督管理章節均設置了管控與糾錯的必要舉措,建議在減排量注銷申請、信息披露與監督管理等章節明確申請人有關信息披露的責任,提供必要的糾錯或處罰舉措: 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

在減排量持有人申請注銷時,應在申請材料中做出以下聲明,以確認其信息披露責任:

本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

明確所申請注銷的減排量不屬于其價值鏈減排活動;

明確所申請注銷的減排量出于公益目的,或用于抵消其價值鏈碳排放(兩者不能同時存在);

本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

明確申請注銷減排量相關的聲明應遵守相關政策法規和信息披露規范,不做夸大或虛假陳述; 本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

將申請人涉及自愿注銷減排量的信息披露情況納入【公眾監督】范疇之內,對被認定為虛假陳述的申請人,應能根據管理辦法進行限制或處罰。建議考慮制定管理細則,明確虛假性陳述認定方式,包括但不限于以下情形: 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

申請人事后披露信息已經被認定違反相關信息披露規定或國家有關碳中和的規定;

申請人事后披露信息與其注銷申請信息或聲明不符(例如以公益目的的名義申請注銷卻用于碳抵消、未完整注銷所聲明數量的自愿減排量、或重復將單筆注銷用于抵消多筆碳排放,以及注銷的減排量來自申請人價值鏈范圍以內等情況); 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com