林業、可再生能源和甲烷利用迎來春天

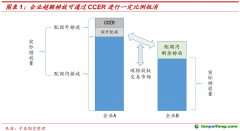

CCER的重啟,最受關注的是方法學的申請和認定,這關乎在新的發展階段有哪些自愿減排的技術、項目、企業可以參與其中。

遵循“歷史驗證未來”的原則,通過整理前期公布的十二批CCER備案清單的項目類型,可以看出CCER方法學認定暫停前,也就是2009年起通過審定、備案以及獲得減排量備案的CCER項目分布主要集中在可再生能源和甲烷回收利用。

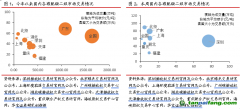

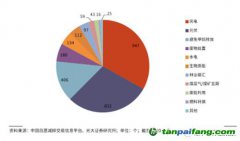

據數據統計顯示,截至2020年4月,CCER審定項目累計2856個,備案項目1047個,獲得減排量備案項目287個。按照1047個備案項目的類型統計,風電、光伏和農村沼氣利用占比最大,三者合計占比超過73%。其他如水電、生物質發電、余熱發電、林業等合計占比27%。

按照287個(其中有254個項目掛網公示)獲得減排量備案、簽發CCER的項目的數據統計來看,風電、光伏、農村戶用沼氣、水電占比最多,分別為35%、19%、16%和13%,其他還有余熱發電、生物質發電、林業

碳匯等,但簽發數量較少。

結合當前我國對能源安全的考量,以及“雙碳”目標對

新能源的建設進度,筆者判斷,為了更好地鼓勵

新能源企業、新能源項目的建設,對CCER項目的認定也會對于此類企業產生相應利好。

甲烷作為第二大溫室氣體,也是油氣開采、煤炭開采、農業活動中均會大量釋放的可利用燃料,其相關項目的發展也將得到支持。如《2023年能源工作指導意見》中提出“力爭在陸地深層、深水、頁巖油氣勘探開發、

CCUS促進原油綠色低碳開發等方面取得新突破”。

另外,林業碳匯也備受業界關注。從中辦、國辦出臺的《關于深化生態保護補償制度改革的意見》來看,未來政策支持的三大CCER核心項目類型是林業碳匯、可再生能源和甲烷利用。林業碳匯雖然在前期的認定備案和簽發中通過的項目較少,但其生態價值和減碳價值均具備相當廣闊的發展空間。據測算,目前一般碳匯造林項目的碳匯量每年約為1噸/ 667平方米,森林經營碳匯項目的碳匯量每年約為0.2噸/ 667平方米,竹林經營碳匯項目的碳匯量每年約為0.4噸/ 667平方米。

但是,CCER認定的林業碳匯方法學有著較為嚴格的適用條件,以碳匯造林項目為例,只有符合以下七點的才適用于本方法學:無林地上2005年后新造林;不屬于濕地和有機土;不違反相關政策法規,且符合國家造林技術規程;土壤擾動面積小于10%,20年內不得重復擾動;不采取少出的林地清理方式以及其他人為火燒;不移除地表枯落物、樹根、枯死木及采伐剩余物;不會造成項目開始前農業活動轉移。另外,計入期內不應有大規模的采伐計劃。如此才可以通過《碳匯造林項目方法學》申請CCER簽發。

考慮到林業碳匯主要是林農承包經營,其收益歸于林農,既能實現減碳降碳,又能增加林農收入,是推動“雙碳”目標與鄉村振興建設的重要方法,因此林業碳匯的發展也將借著CCER的重啟迎來春天。

隨著CCER的重啟,新能源項目、節能降碳項目、能量效率提升項目、林業碳匯項目等均可以直接參與到碳市場中來,在能源轉型時期可以在一定程度上拉平與傳統高耗能項目的成本差,同時也可以產生長久的收益。

未來,我國碳市場建設將不斷完善,并納入八大重點排放行業,各行各業都需要在碳市場中尋求機會規避風險。同時,歐盟碳邊界調整機制即將生效,外部的“碳約束”也將是各企業、各單位需要面對的問題。“碳”將成為生產和生活中隨處可見的“要素”,或將成為未來商品價格中重要的影響因素之一。期待CCER的重啟為碳市場帶來新的活力,為減碳降碳的先進單位和個人帶來新的動力,也為實現“雙碳”目標增加新的助力。

(作者系卓創資訊研究院高級研究員)

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。