Carbon policy risk and corporate capital structure decision

原文作者:Hao Shu, Weiqiang Tan,Ping Wei

期刊:Resources Policy 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

關鍵詞:氣候變化、碳政策風險、資本結構、中國 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

一、引言 本%文$內-容-來-自;中_國_碳|排 放_交-易^網^t an pa i fang . c om

以全球變暖為主要特征的氣候變化是威脅人類生存的重大時代挑戰。減少二氧化碳排放是應對氣候變化威脅的全球共識。在這種共識下,碳排放管制政策已成為全球碳減排斗爭的重點,這可能會給作為碳密集企業帶來巨大的成本和。如何適應日益嚴格的碳排放管制政策帶來的風險已成為企業生存的首要問題。

本@文$內.容.來.自:中`國`碳`排*放^交*易^網 t a np ai fan g.c om

本文研究碳政策風險如何影響企業資本結構決策。首先,企業預期碳政策風險的增加會增加債務融資成本,從而減少債務融資并影響企業資本結構。其次。碳政策風險會損害企業價值,降低稅盾保護,使企業沒有足夠的現金流來投資清潔技術和脫碳,從而增加企業的破產風險。最后,政府行動可能會增強高碳政策風險企業的融資約束,導致企業沒有足夠的資金實現低碳轉型和生產。 本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

本文使用2753家A股上市公司的28,515個公司年觀測值來檢驗碳監管政策風險對企業資本結構的影響。結果表明,較高的碳政策風險會降低公司的財務杠桿率。此外,碳政策風險與財務杠桿之間的關系存在異質性。非國有企業 (SOE)、機構投資者持股比例較低的企業、企業社會責任(CSR) 績效較差的企業、屬于競爭性和碳敏感行業的企業以及位于省會城市的企業具有顯著的負向影響。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

二、研究設計 夲呅內傛萊源亍:ф啯碳*排*放^鮫*易-網 τā ńpāīfāńɡ.cōm

1. 模型設置

本文`內-容-來-自;中_國_碳_交^易=網 tan pa i fa ng . c om

為檢驗碳政策風險與企業財務杠桿之間的實證關聯,估計以下模型:

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

其中,i、t、k和c分別表示公司、年份、行業和城市。是誤差項。Lev是企業財務杠桿的衡量指標,CARBON是碳政策風險。Control表示一組公司特征。回歸中還包括了行業、年份和城市固定效應。

本`文@內-容-來-自;中^國_碳0排0放^交-易=網 ta n pa i fa ng . co m

2. 變量定義 本`文@內-容-來-自;中_國_碳排0放_交-易=網 t an pa ifa ng . c om

因變量Lev包括企業財務杠桿的兩個主要指標:賬面杠桿率(BLev)和市場杠桿率(MLev),它們分別是總債務與資產賬面價值和市值之間的比率。為了減輕行業對財務杠桿的影響,這些比率根據每年兩位數的中國證監會(CSRC)行業杠桿率進行調整。 本+文`內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

解釋變量CARBON,以給定年份和縣域的二氧化碳排放量的自然對數來衡量。本文將公司注冊地址所在的縣與CEAD進行匹配。總部位于二氧化碳排放量較高的縣的公司面臨的碳政策風險更高。 本文@內/容/來/自:中-國-碳^排-放-交易&*網-tan pai fang . com

控制變量包括公司規模(SIZE)、增長機會(MB)、盈利能力(EBITDA/TA)和有形資產比例(FA)、行業中位數債務比率(Med)、所得稅率(Tax)、股息比率(Dividend)、折舊和攤銷率(Dep)、研發支出比率(RND)、缺失RND公司的虛擬變量(D_RND)、Altman的Z分數(Z)、各省的年GDP增長率(GDPgrowth)和人均GDP(PerGDP)。

本`文內.容.來.自:中`國`碳`排*放*交*易^網 t a npai fan g.com

本`文-內.容.來.自:中`國^碳`排*放*交^易^網 ta np ai fan g.com

三、研究結果 內.容.來.自:中`國`碳#排*放*交*易^網 t a np ai f an g.com

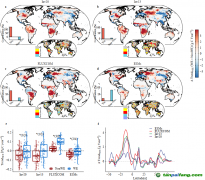

本文回歸結果表明,碳管制的政策風險與企業資本結構顯著負相關,表明企業在面臨更高的碳政策風險時會降低財務杠桿。基于低碳城市試點進行DID測試時得到類似的結果;本文還利用企業所在城市與全國煤炭城市之間的平均直線距離構建碳政策風險工具變量(IV),并進行安慰劑檢驗以解決內生性問題。此外,本文發現,碳政策風險與企業財務杠桿之間的負相關關系在非國有企業、機構投資者持股比例較低的企業、企業社會責任績效較差的企業、屬于競爭性或碳敏感行業的企業以及位于省會城市的企業中更為明顯。 本+文+內.容.來.自:中`國`碳`排*放*交*易^網 t a np ai fan g.com

進一步分析表明,融資約束、破產風險和政府權力是這種關聯的潛在機制。總體而言,本文結果表明,碳監管的政策風險是一個重要的非經濟因素,顯著影響企業的債務行為。 本`文@內/容/來/自:中-國^碳-排-放^*交*易^網-tan pai fang. com

四、原文摘要 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

This study examines the relationship between carbon policy risk and corporate capital structure in China. Using a sample of A-share listed firms from 1997 to 2018, we find that carbon policy risk reduces firms' financial leverage. The result is robust to the introduction of difference-in-differences tests, instrumental variable regression, and a placebo test used to address endogeneity, as well as to other tests of alternative measures. This negative relationship is more pronounced for non-state-owned enterprises, firms with low institutional investor ownership, firms with poor corporate social responsibility performance, firms belonging to competitive or carbon-sensitive industries, and firms located in provincial cities. Financing constraints, bankruptcy risk, and government power are potential mechanisms underlying this observation. Our findings provide practical suggestions through which firms can address carbon policy risk and provide guidance to governments and regulators for the further implementation of environmental policies. 本/文-內/容/來/自:中-國-碳-排-放-網-tan pai fang . com

作者:

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

張廣逍 中央財經大學博士研究生

指導老師:

王遙 中央財經大學綠色金融國際研究院院長

本+文內.容.來.自:中`國`碳`排*放*交*易^網 ta np ai fan g.com

【版權聲明】本網為公益類網站,本網站刊載的所有內容,均已署名來源和作者,僅供訪問者個人學習、研究或欣賞之用,如有侵權請權利人予以告知,本站將立即做刪除處理(QQ:51999076)。